アメリカで駐在員が生命保険の加入を考える 生命保険の加入実績と保険の必要性をデータから検討

初めてこのブログにお越しの方は、アメリカ駐在員が年間100万マイル&ポイントを貯めた方法をまとめた>こちらのエントリ<からご覧ください。

こんにちは、アメリカ駐在員のKenji(@sorakoge)です。

以前のエントリで私自身の保険の悩みについて触れましたが、その後3月中旬のエントリから1か月ほどが経過して、色々自分で下調べをするとともに、アメリカでのFPともコンタクトを重ね、Term lifeに加入することに決めました。今日は保険不要論者だった私が今回生命保険の検討にあたって考えたことを纏めてみたいと思います。

生命保険の必要性について

日本は保険大国と言われて久しく、人によっては不要な保険に2つ3つと重複加入している(させられている)ケースも少なくないため、周囲の友人知人、同僚が保険に加入しているからといって、一概にこれをもって加入の必要性を考えることには意味はありません。

たとえば、私は分類的には30代後半ですが、5歳ごとの統計データで考えると34歳以下の区分まで生命保険の加入状況はゼロでした。

単身者世代、結婚しても子どものいないDINKSなどには、生命保険の必要性は必要ないと思っているタイプです。

それがいま生命保険の加入を検討しているのは、前回のエントリでも触れたとおり、夏に家族の状況が変わるということと、アメリカに駐在中で魅力的なプランがあるためという2つの理由が大きいです。

繰り返しですが、世の中の平均を見て加入の必要性を決めることは全く意味はなくて、あくまでご自身(そして家族)のニーズを考えて、そしてそのニーズに合ったポリシーが手に入るのであれば加入を検討するというステップにすべきだと思います。

FPに相談すれば加入を勧められるのは当たり前の話で、参考にすることはもちろんですが、決めるのは自分、保険料を払い込むのも自分だということを忘れないことが検討の出発点だと思います。

加入データから見る生命保険

次にデータから生命保険の加入状況について確認してみます。

All aboutの下記記事によれば、生命保険の世帯加入率は89.2%、世帯主の死亡保障額は平均1,509万円、年齢別では45-49歳の2,223万円が保障のピークだそうです。

家族の状況、個人資産の状況、職業(自営業か否か)や年齢、万一の時に残された家族にどの程度の保障を残してあげたいかの希望によっても必要な保険の内容は変わると思いますが、ものすごくざっくりでいえば、働き盛りで子どもがいる世代では、2-3,000万円が必要になるというイメージを持つのは出発点として間違っていないと思います。

All aboutの記事はかなりデフォルメされていますが、統計データとして私が今回参考になったのが、公益財団法人生活保険文化センターが公表している「生活保障に関する調査」です。

これは生命保険、医療保険の加入状況はもちろん、生活設計の有無といった基本的なライフプランニングから、ケガや病気に対する不安の内容、介護保障に対する考え方など、実にさまざまなデータがすべて無料で手に入ります。

4-8「死亡保険金の必要額」や、4-6「生命保険加入金額(全生保)」(実際の加入状況)あたりは、生命保険の加入を考えている方は必ず一読すべき統計資料だと思います。

自分のニーズを把握する

世の中一般の状況が分かったところで、次にすべきは自身のニーズの把握です。

「死」というのは人が一番避けたいトピックではありますが、これを抜きにしてファイナンシャルプランニングを考えることはできません。

私が大好きで少なくとも50回以上は見ているスティーブ・ジョブズのスタンフォード大学でのスピーチの一節にこんな言葉があります。

“No one wants to die. Even people who want to go to heaven don’t want to die to get there. And yet death is the destination we all share. No one has ever escaped it. And that is as it should be, because Death is very likely the single best invention of Life. ”

日々生活していると今日と同じ日が明日も来ると思いがちですが、スピーチを聞くとはっとさせられます。「明日も同じ日が来るとは限らないのだ」と。

ジョブズのスピーチは端的には卒業し、社会へ出る学生に向けての「少年老い易く学成り難し」のメッセージですが、もっと広く、私たちがライフプランニングを考えるにあたっても、とても示唆に飛んだ内容だと思います。もし明日が来るのが当然の事ではないとすれば、ご自身に守るべき家族がいらして、アメリカに移住した、子どもができたといったライフイベントに遭遇した方は、保険を見直す絶好のチャンスでもあると思います。

私のブログは小さな小さな一声ですが、ご自身にいま「万が一」が起きたらどうなるのか。家族にどれだけの保障が必要になるのかを、たった1分立ち止まって見つめ直してみて頂いても損はしないと思います。

さて、生命保険の死亡保障額を考える際ですが、エージェントのサイトやブログを見ていると、「生命保険は収入の7倍程度が目安」というようなキーワードを目にすることがあります。

もちろん、サイトによっても5倍~場合によって15倍、20倍というように上下しますし、何よりご自身の置かれている状況(年齢、家族構成、金融資産、社会保障etc.)によって相当上下します。ですが、これもざっくりとしたイメージとして持っておくのは良いことだと思います。

繰り返しですが、統計データから見た世帯主の死亡保障額は平均1,509万円、年齢別では45-49歳の2,223万円が平均値で、「生命保険は収入の7倍程度がひとつの目安」であるということです。

では、いよいよどの程度の保障額が必要なのかを計算してみましょう。

計算の方法については、下記のウェブサイトが役に立ちます。

統計データとしてご紹介した「生活保険文化センター」がまとめた生命保険に関するQ&Aのなかで、加入金額の目安金額の算定方法について紹介されています。ライフステージごとに必要な保障額を積み上げて計算する「生活保障額積み上げ方式」を勧めており、私もこのアプローチをとりました。

試算を細かく設定しようと思えばいくらでもインプットを増やすことができますが、「万が一」を考えるものであり、かつこの先数年~数十年を見通すもののため、出来るだけシンプルに計算するのが良いと思います。

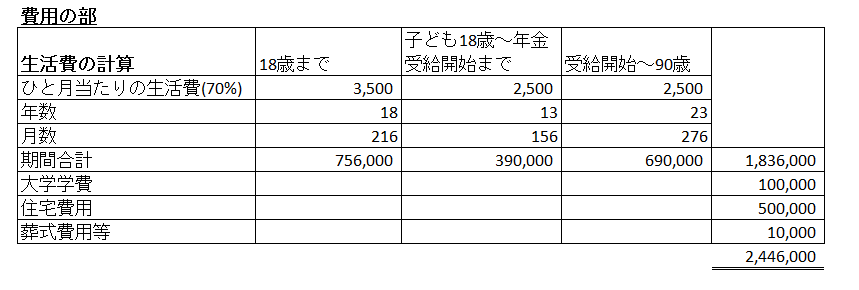

ご参考までに、私が取った計算方法は下記のような感じです。

前提として、便宜的に35歳加入、67歳受給開始、残された家族(妻)が90歳死亡のケースで考えてみてあります。なお、表は全てドル建てで、金額もざっくりしたものですが、私自身の状況と当たらずしも遠からずのデータになっていると思います。

<コメント>

まず生活費の推移についてですが、生活保険文化センターのQ&Aなどを参考に、子どもが18歳高校卒業時まで、18歳~年金受給開始時までと、死亡時までの3フェーズに分けています。

期間ごとに必要な生活費は、私がいない前提になりますので、現状の生活費の7掛けを目安にしました。

学費は働き手が死亡した場合、高校までは公立前提(公立の場合、片親であれば学費が免除されるケースもある)で生活費の内訳に含まれている前提、大学のみ私立前提でざっくり1千万円と仮定しています。それ以外に係る大きな費目として、住宅費用、配偶者自身の葬式費用を見積もります。

他に大きな費目を思いつくようであれば加算します。ただし、当たり前のことですが、費目を加算した分だけ保障金額は跳ね上がります。

したがって、今の生活をベースにしつつも、必要最低限の保障金額をはじくために無駄な費目(例えば交際費を入れたり、全て私立前提で試算するなど)は含めないことでよいと思います。この必要最低保証金額を計算する点が、老後の生活資金試算のためのファイナンシャル・プランニングとは大きく異なります。

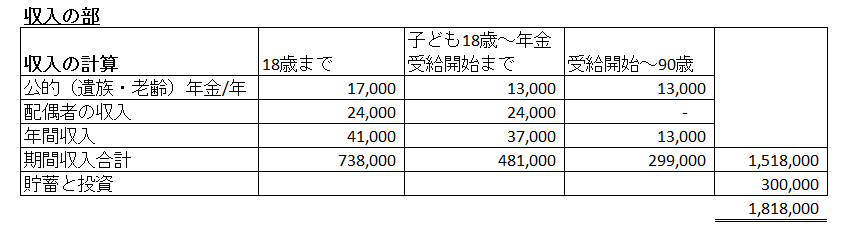

続いて収入の部を考えてみます。

<コメント>

収入面を考えると私がなくなった場合、大変ですが残された妻は子育ての傍らパートに出ることになるでしょう。

大きな金額は望めませんから、月20万円、年額240万円と見積もってみました。

それ以外の大きな収入源が、もちろん年金です。

公的年金に加入する勤労者が死亡した場合、子どもが18歳になるまでは遺族年金が支給されます。

金額はご自身の厚生年金の加入状況、標準報酬月額によって異なります。遺族年金の考え方については日経オンラインでちょうどよいまとめ記事がありました。良い機会ですのでまだ見たことがないという方は一度遺族年金についてもおおまかな理解を持っておくとよいと思います。

その他、Lify.jpというまとめサイトには早見表も載っていましたので、これを参考に入れてみて下さい、

私の場合は妻一人。子ども一人ですのでここでは18歳まで170万円、以降130万円と仮定しました。

アメリカにお勤めになられたことがあるのであれば401Kや529プラン、その他投資口座なども含まれてくると思います。

それ以外に、現在ある金融資産をざっくりで構いませんので入れてみて下さい。ここでは3000万円と入れてあります。

以上で、必要な費用が245百万円、得られる収入が181百万円と計算されたため、差引きの62百万円が必要な保険金額とわかりました。

あとはこれにすでにご自身が加入されている保険があればそれを差し引けば、今回加入すべき保障金額がわかるということになります。

シンプルな計算ですが、ご自身で計算してみるのと、保険会社やFPの勧誘通りに手続きを進めるのとではずいぶんと違うと思います。

加入にあたり考慮すべき内容

一般的な保険の加入状況と、ご自身の必要な保障金額の試算が終わったところで、改めて加入にあたり(もしくは加入するかどうかの決定にあたり)何を考慮すべきかを改めて考えてみましょう。

ご紹介した「生活保険文化センター」をはじめ、色々なサイトを見ながら項目出しと優先順位を決めるのが良いと思いますが、私が加入にあたり考慮した内容としては、以下のような項目が挙げられます。

考慮すべき項目

- 家族の状況(子どもがいるか)と年齢

- 就労の状況(自営業か否か。収入の状況。妻は共働きか専業主婦かなど。)

- ご自身のストックの状況(一般的に、お金持ちの方は保険の加入を検討する必要がありません。その意味では保険は中流以下の人向けの商品ということができるでしょう)

- 万一のことが起きた際の公的年金(遺族年金)や職場の弔慰金などの状況

- 将来必要な生活費

- 将来のインフレに対する見通し

- ご自身のニーズにあった保険ポリシーが見つかるかどうか

特に私が従来から気になっていたのが⑥と⑦です。私の家庭は父が高齢でもう80代になりますが、父の世代は高度経済成長の時代で毎年物価が毎年数%上昇していた時代です。

『世界経済のネタ帳』を見ると私が生まれた1980年代(父が生命保険を最も必要と下であろう年代であり、いまの私と同じ境遇の頃)は、1980年の7.81%を筆頭に、4.92%(1981年)、2.74%(1982年)、2.27%(1989年)と、日銀が現在掲げている物価上昇率2%を超える年が半数以上を占めます。(戦後のハイパーインフレ時はもっと上昇していたでしょう。)。

父からは小さい頃こう聞いていました。

「働き盛りに生命保険を掛けていたが、保険を掛けてもインフレで5年10年と経つうちに保険証券が紙くずになってしまった。」

もちろん、普通に考えれば日本は成熟国家で今後物価が跳ね上がることはまれなのかもしれませんが、保険はインフレにはとても弱い商品であるということがずっと気にかかっていました。

保険はいったん加入すれば数年単位で加入を継続する商品ですし、もちろん見直しをするとしても、いざインフレの際にすぐには動くことができると思いません。

そして、私は日本にはハイパーインフレのリスクがあると割と真剣に考えているため、特に貯蓄型の高額な保険に入る気にとてもなりませんでした。

結婚がライフイベントという理解はあったためその前後で2、3度FPにも会いましたが、やはり⑦の自分のニーズに合うような魅力的な商品は見当たりませんでした。

私が加入をしてこなかった理由を再掲するような形になってしまいましたが、やはりご自身の状況を考慮の上で決めるのは自分、保険料を払い込むのも自分というスタンスに沿って加入を検討されるべきだと思います。

結局私がどうしたか

以上の下調べを行って、FPとも相談した結果私がどうしたかということですが、結局20年のTerm life(定期保険)に加入することに決めました。いままさにFPと色々と書類のやり取りをしています。

長くなってしまったので、Term lifeに加入を決めた理由や、プランの詳細、駐在員が保険加入をする際どのような手続きをしているかについては、また別のエントリでシェアさせて頂こうと思います。

参考記事です。

下記は、冒頭ご紹介したエントリの再掲です。私自身保険は苦手な分野で迷いながら検討を進めています。同じような境遇の方がいらっしゃったら、よろしければ参考にされてください。

|

|

最新情報をお届けします

Twitter でKenji@米国駐在員のカネとバラの日々をフォローしよう!

Follow @sorakoge

最近のコメント