資産を一億円貯めるには?複利の効果を考える

こんにちは、海外駐在員のKenji(@sorakoge)です。

突然ですが、あなたは貯蓄の目標をお持ちですか?

もしくは、ざっくりどのくらい資産があったらリタイアしますか?あるいは、リタイアするときに安心に思えそうでしょうか?

そう尋ねられると、何となく「とりあえず1億円」と答える方が多いような気がします。何を隠そう、私もそのひとり。苦笑

今日はそんな「とりあえずの1億円」について私が考えたことを言葉にしてみます。

Sponsered Link

平均世帯の貯蓄残高

まず比較が大好き、日本人の平均世帯の動向から見てみましょう。

もう方々のウェブでも紹介されていますが、ネタ元は金融広報中央委員会が実施・公表している「家計の金融行動に関する世論調査[二人以上世帯調査] 平成29年調査結果」です。サンプル数は対象が8,000に対して回収数が3,777(回収率47.1%)。

調査結果によれば、2人以上世帯の金融資産保有金額は、全体の平均値で1,151万円(前回1,078万円)、中央値380万円(前回400万円)だそうです。

全年代平均では3,000万円超が10.1%

全年代平均ではちょっとびっくりする数字。なんと3,000万円超が10.1%と最大層です。

でもこれにはちゃんとした理由があって、資産を多く保有している60代以上が全体の平均を押し上げているからなんですね。資産が老後世代、リタイア世代に偏ってしまうのはどこの国でもあることですが、日本もこれにもれず高い年代ほど資産を保有している実態が見て取れます。

ちなみに割合を全て合計しても62%にしかなりませんが、残りは「金融資産非保有者」(つまり貯蓄のない人)の31.2%、無回答の6.6%です。日本人の10人に1人が3,000万円超というのもなかなか驚く数字ですが、3人に1人は貯蓄がないその日暮らしの生活をされているというのも何とも驚きです。

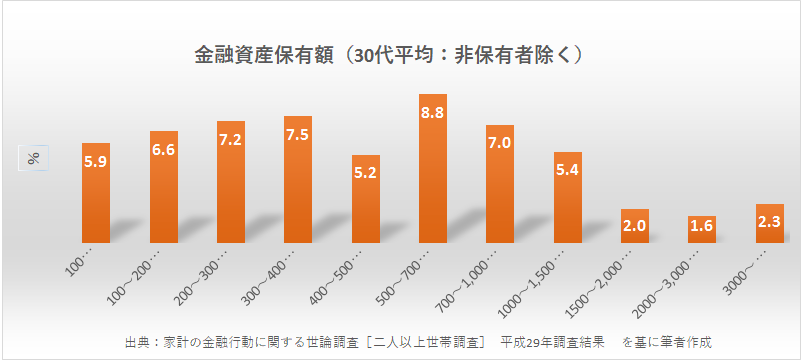

30代平均はぐっと下がる

次に私と同年代の30代の貯蓄段高をグラフでみてみましょう。すると、平均値はぐっと低くなって、500万円から700万円が最大層になります。

この世代は結婚、出産に家を買ったりと物入りになる世代ですから、一番お金が必要な世代ですものね。ちなみに金融資産非保有者の割合は33.7%でした。私にも貯金が100万円に満たないという友人(誰もが知る一部上場企業に勤務しています。)がいますが、口に出してはなかなか言えないものの、他人事ながら心配になります。

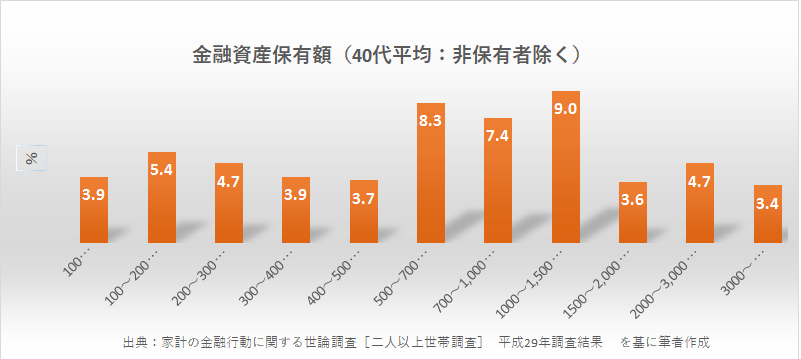

40代は上向き傾向

サラリーマンが最も活躍する世代と言われる40代はどうでしょうか。統計というのは面白いもので、ちゃんと金融資産の中央値は右にシフトしていきます。1,000万円~1,500万円が最大区分です。

40代は子どもがいる世代でしたらお子さんが大学入学前の中学高校の年代にあたるでしょうから、一番貯蓄をしているというのもうなづけます。一方で、家のローンを支払ったり、老後の蓄えを始めたり・・・ということを考えると、これでも余裕があると胸を張って言えるご家庭は非常に少ないように推察されます。

これはあくまで平均にしかすぎませんし、お子さんのあるなし、家のローンの状況や、親御さん世代からの支援有無などによっても、家計の全く状況は異なってくると思います。しかしひとつの指標として捉えておくことには意味があると思います。

資産一億円、ミリオネアというこのエントリの題目に立ち戻ってコメントをするとすれば、「3000万円超は生涯のうち10人に1人が達成している。しかし年代別の貯蓄推移をみる限り、実際にミリオネアに達する人はそのうちごくごく少数にとどまる」ということが言えると思います。

より統計結果に興味があるという方は、レポートはこちらからご入手ください。

ミリオネアへの道のり

さて、では次に視点を変えて、1億円を貯めるにはどのようにしたらよいのかを考えてみましょう。

1億円を貯めるにはどのくらいの時間がかかるのでしょうか。そして1億円を貯めるには何がキーになるのでしょう?

貯金?節約?資産運用?どれももちろん大切ですが、ひとつだけ挙げて下さいと聞かれたら、私なら「複利の力を活かすこと」と真っ先に答えます。

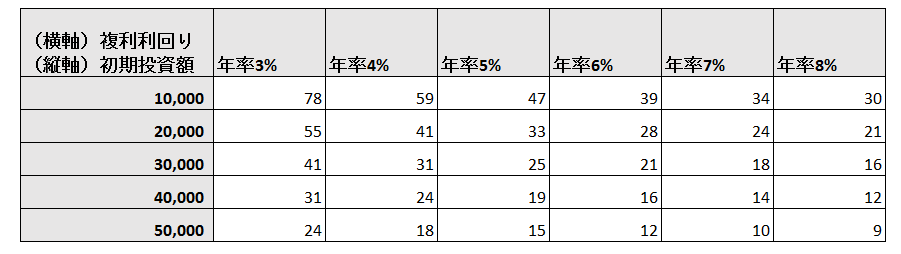

初期投資額と利回りの関係

下記の表は初期投資額(単位:千円)と、その元本を複利運用した際に一億円に到達するまでの年数を示した図です。

縦軸は初期投資額(1千万円~5千万円)、横軸は複利利回り(3%~7%)までを表しています。

関数で計算させただけの単純な図表ですが、この表はとても興味深いことを示唆していると思います。

まず「時間の力」について。

例えば、大学を卒業したばかりの22歳の新入社員が資産運用を始める場合、何と投資元本1千万円でも利回りが5%強あれば、リタイアの65歳までに1億円を貯めることが可能(※)という結果が示されています。

(※)当初元本1000万円、利回り5%が1億円に到達するには47年、6%利回りで39年なので、22歳スタートであれば、運用元本1000万円、5%強の利回りで1億円到達は可能。

では、同じように資産1億円の目標を、例えば40歳になるまで資金は銀行預金一本、投資にほとんど関心も持たなかったサラリーマンが考えた場合はどうでしょうか?

利回りを22歳の新入社員と同じ5%に設定した場合、65歳リタイア時点で1億円を貯めているためには、40歳のスタート時点で3千万円の元手を持っている必要があります。

つまり、この場合22歳1千万円の元本を持った新入社員と、40歳3千万円の元本を持った中堅サラリーマンは、1億円というゴール設定の元では同じようなスタートラインに立っていることがわかります。

仮に、その40歳中堅サラリーマンが40歳まであまり貯蓄をしてこなかったとしたらどうでしょうか。

例えば、元本が22歳新入社員と同じ1千万円とした場合、8%の利回りを取れても65歳までに1億円には到達しませんね。ミリオネアを達成するには、事業で成功を収めるか、一獲千金を狙うしかなさそうです。

かの有名な、投資の神様バフェットはどうでしたっけ?

50年で資産7,000倍、世界の長者番付第3位。「オマハの賢人」と呼ばれる伝説の投資家ですが、彼が投資を始めたのは小学生、11歳くらいのときとも言われています。そんな彼がミリオネアに到達したのは1964年、32歳の頃だそうです。

そして、総資産は何と9兆円を超えると言われるバフェット氏ですが、とある記事によれば、40代のころにバフェット氏の個人資産は1900万ドル(約20億円)に減少しています。65歳のときに165億ドル(約1.8兆円)というもやは想像を超えた域に達していますが、それでもやはり、その資産の大半は人生の後半、60歳以降にたたき出したものです。つまり、お金の運用がお金を生んで、雪だるまのように増加しているんです。

やはりこれも複利の効果なんですね。

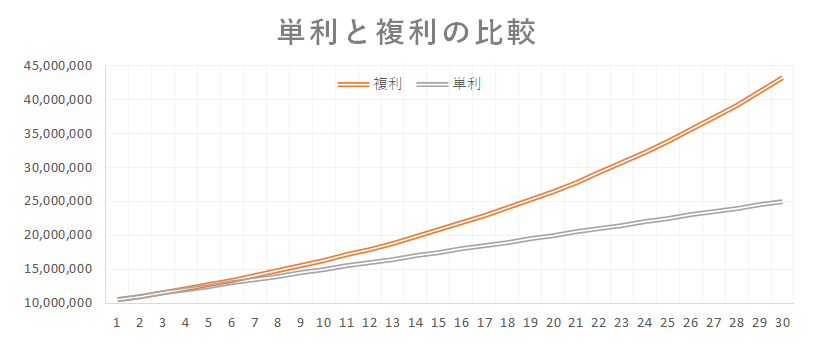

複利効果はグラフにすると一目瞭然

複利の「雪だるま」効果は、グラフにすると一目瞭然になります。

実際に、複利効果をグラフにしてみます。

1000万円を年率5%で複利運用した場合と、単利で運用した場合の比較です。

単利と比べて頂くとわかるのですが、複利の場合、年数が進むにつれて、資産の増え方が加速度的になっている(カーブが立ってきている)のが見て取れると思います。これが複利の効果です。

複利運用では利益が再投資されることによって、30年後には43百万円。単利運用の元では25百万円ですから、およそ1.7倍もの差がついていることがわかります。

したがって、資産運用、特に長期運用を考える際は、複利の効果が取れるものを選んだ方がメリットが圧倒的に大きいことがお分かりいただけると思います。

複利利回りはどの程度を目指すべきか

では利回りはどの程度を目指すべきでしょうか。

もちろん、市場環境や、ポートフォリオの運用状況によってもパフォーマンスは大きく変わってきますので、一概に目標値を設定することは出来ませんが、東証が公表している日本の上場企業の配当利回りの平均値は、データが公表されている1998年1月以降の加重平均で1.47%です。

ではアメリカはどうでしょうか。

Investopediaの記事によれば、配当利回りは一貫して下落傾向にあり、2009年のリーマン以降2015年までのS&P500銘柄の平均配当利回りは2%程度だそうです。

During the 90 years between 1871 and 1960, the S&P 500 annual dividend yield never fell below 3%. In fact, annual dividends reached above 5% during 45 separate years over the period. Of the 30 years after 1960, only five saw yields below 3%. The sharp change in S&P 500 dividend yield traces back to the early to mid-1990s. For example, the average dividend yield between 1970 and 1990 was 4.03%. It declined to 1.95% between 1991 and 2007. After a brief climb to 3.11% during the peak of the Great Recession of 2008, the annual S&P 500 dividend yield averaged just 1.99% between 2009 and 2015.

もっとも、配当利回りは株式の総投資額の総配当金額に対する利回りですから、インカムゲインのみ。キャピタルゲインが加味されていません。

リーマンショックの2009年には、日経平均は底値で7,021円を付けました。現在日経平均は2万2千円台後半ですから、その時から株式保有を継続している人がいれば、理論的に保有資産の残高は3倍に膨れ上がっている計算です。

個別の銘柄によって利回りは大きく異なるので一概には言えませんが、配当利回りだけでももう少し高めを狙っていきたいところです。

ちなみに株主優待投資家として一躍名をはせた桐谷さんは、配当+優待利回りで4%超を目標にすることを推薦していますね。

私はまだ桐谷さんより若いので、もう少し利回りの取れる投資商品を組み合わせて全体の利回りを底上げしていきたいと思っています。インカムゲインとキャピタルゲインを組み合わせて年率4-6%程度の利回りが達成できるといいかなと思っています。

アインシュタインが残した言葉

人類最高の智と呼ばれたアインシュタインは、こんな名言を残しています。

The most powerful force in the universe is compound interest.

– Albert Einstein

「宇宙で最も偉大な力は、複利の効果だ」

私たちの大半はバフェットにはなれませんし、なる必要もありません。しかし、「純資産1億円」という我々一般庶民が抱く目標も、銀行預金だけでは達成するのがほぼ不可能なのです。

であれば、私たちももっともこの【宇宙で最も偉大な力】を最大限活かそうではありませんか!

関連記事です。

日本にお住まいで、これから投資を始めるという方、まだ利用されていないという方はぜひiDecCoから投資をスタートすることをお勧めします。iDeCoや、NISAの枠を使い切ってから一般の投資口座を始めることで全く問題ありません。

投資はiDeCo(確定拠出年金)から始めるべき理由とNISAとの比較

アメリカに在住の方には401Kの加入がおすすめです。こちらの記事は、特に駐在員の方を念頭に書いた401Kのまとめ記事です。

【駐在員必見】アメリカの401K(確定拠出年金)の完全ガイド

Sponsered Link |

Sponsered Link |

最新情報をお届けします

Twitter でKenji@米国駐在員のカネとバラの日々をフォローしよう!

Follow @sorakoge

最近のコメント