【旅行者・赴任者向け】アメリカでのクレジットカード決済/カードでの支払いの基本を10項目紹介

2022年6月16日:記事の構成や見出し、画像の入れ替えなどのリライトを加えました

2018年12月23日:記事初出

初めてこのブログにお越しの方は、アメリカ駐在員が年間100万マイル&ポイントを貯めた方法をまとめた>こちらのエントリ<からご覧ください。

こんにちは、アメリカ駐在員のKenji(@sorakoge)です。

さて今日取り上げるのは、アメリカクレジットカード事情の基本の基本です。クレジットカードでの決済事情について、知っておくべきこと/知っておくと便利な事柄を10項目取り上げます。

Kenji

特に旅行でいらっしゃる方や、アメリカへの赴任が間もない方は使い方はわからなくて当然。私もアメリカ赴任当初はカードの使い方すらわからずにレジでどきまぎしたことを覚えています。苦笑 私の体験が参考になれば幸いです

チップ付きカードかどうかで決済方法が違う

まず基本の基本。カードを使った支払い方法についてです。

・チップの付いているカードはレジのカード読み取り口に差し込んで

・チップの付いていないカードはカード裏の磁気をスワイプして(スライドさせて読み込んで)

利用します。

スワイプなのか、差し込みなのか、こんな単純なことですが、やり方が異なるので最初は面食らうかもしれません。

Kenji

写真はチップ式のカードを差し込んだ時の様子です。チップのある方を上向きにして、差し込めばOK。チップのないスワイプ式のカードの場合は、右側のスロットを上から下に読み取らせて使います

たまにチップ式カードでもスワイプしか対応していない読み取り機

ちなみにレジでは

Debit, credit or cash?

(デビットカードとクレジットカード、現金どれで支払うの?)

と最初に支払い方法を訊かれるのが通常。

クレジットカードを利用する場合は「Credit」と答えた上で、表示される金額を確認してクレジットカードを差し込むか、

JCBカードはDiscoverカードと提携あり

日本発の唯一のの国際カードブランド「JCB」。

しかし・・・アメリカに来た事のある方なら気付かれたと思いますが、

ただし!

JCBマークがないからと言って使えないというわけではありませ

JCBの案内ページはこちら。

VISA、

ちなみに・・・クレジットカードは5大ブランドと言われており、

カード6大ブランド

1. VISA

2. MASTER

3. American Express

4. Diners

5. JCB

6. 銀嶺 ???

日本でも大分浸透してきましたし、ニューヨークでも銀嶺マークを見る機会が多くなりました。

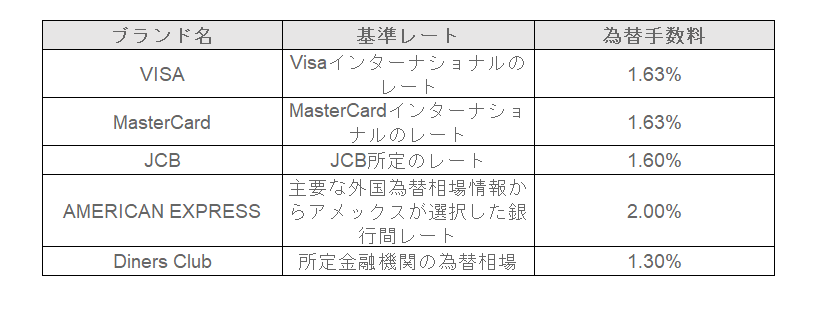

(日本のカード)為替手数料はカード会社により異なる

こちらは日本のカード限定の話。

2年前と少し古いデータですが、下に各社為替手数料の目安を載せてみました。

見て頂くと分かる通り、アメックスは少しだけ高め。

(アメリカのカード)外貨決済手数料無料のカードが多い

日本のカードと大きく違う点として、アメリカのカードは外貨手数料のかからないカードが多いです。

これは地味ですがかなりお得!

海外手数料無料のカードを持っておけば、アメリカ国外へ旅行へ出たときでも、日本に一時帰国したときでも、為替手数料を気にせずに決済することが出来ます。

なお、アメリカ国外で決済通貨を聞かれたら必ず現地通貨払い(日本なら円払い)を選んでください。

ホテルなどにありがちですが、海外発行のカードを出すとサービスの一環として(?)ドル払いを提示してくれるところがあります。

しかし、このドルの換算レートはMerchant側のレートのため、極めて悪い事がほとんどなためです。海外手数料のかからないカードで現地通貨払い、これがアメリカ国外では一番手数料を安く抑える決済の方法です。

また、アメリカに赴任したてのころに作成することの多いANA CARD USA、JAL CARD USAは要注意です。

海外手数料がかかるばかりでなく、事前にカード会社に通知しないと、海外利用がFraudとみなされることもあります。

Kenji

やってしまいがちなミスとして、ショッピングマイルの優遇があるからと日本への一時帰国の際に(日本の)空港内で利用してしまうという落とし穴に落ちた話を聞きますね・・・

一時帰国の際も持参しない方が無難です。

一時増額が可能な日本と不可能なアメリカ

日本のクレジットカードは、サポートデスクに問い合わせると一時増

支払いの用途を聞かれ、利用使途(ギフトカードなどの換金性の高いものでないか)を確認されて、

承認可否や増額枠はもちろん本人の信用力によります。これが日本のプラクティス。

ではアメリカはどうかというと、日本とは異なります。

アメリカのクレジットカードには、一時増額という選択肢はありません。

増額はリクエスト以降毎月のクレジットラインを増やすことになり

年収などの属性に応じてクレジット会社から引き出せるクレジット

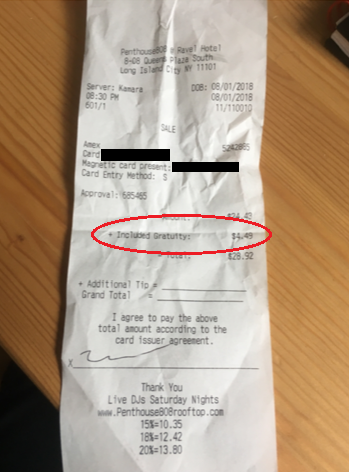

チップは追加可能。が、元々チャージされていることもある

これはアメリカの特にレストラン、バーでの支払いの話。

私たち日本人に馴染みがないアメリカカルチャーの一つにチップ文

チップはTPOに応じて昼なら15-25%程度、夜なら20-

チップはお勘定をお願いするとチップ前の領収書がテーブルに運ば

が、

こちらは私が体験したチップ込みのお店です。

Tipではなく、

特にバーやレストランの場合には領収書が運ばれて来たら、

ちなみにチップをゼロにする場合であっても、

チップ欄はもちろん、合計額の欄もちろん記入しましょう。

クレジットカードで割り勘可能

私がびっくりしたアメリカのプラクティスが、「カードの割り勘払い」です。

しばらく滞在すると当たり前になると思いますが、

例えば、

何枚までsplit出来るかなどはお店によって異なるので、

ちなみに・・・アメリカではテーブル会計が基本です。

レシートをもらったらレジにまっしぐら・・・なんてやっても(たぶん)会計してくれません。

テーブルで領収書をもらって、その場で記入してから、Customer Copyを取って退席すればOKです。

締め日の考え方の違い

続いてカード残高の支払いについて。

日本ではクレジットカードの利用額は月極め請求で5日締め、

アメリカのクレジットカードの計算期間のことを”Billing Cycle”と呼びますが、このサイクルはカードを作成した日にちによって、さらに月によっても数日ずれることがあります(Creditcard.comの記事より)。

したがって、

ちなみに私はPersonal capitalで週一回以上モニタリングして、チャージされた内容に違和感がないかを確認するとともに残高があればそこで支払うようにしています。

アメリカには「チャージカード」がある

アメリカのクレジットカードにはチャージカードと言って、毎月必ずクレジット残高の(全額)支払いをしなければならないカードが存在します。ほとんどアメックスですけれどね。

チャージカードの特色として、支払い限度額/与信額(preset spending limit)はあらかじめ設定・通知されません。

ただし、もちろんカード会社側で限度額は設定されている(=クレジット枠が無制限というわけではない)ので、ウェブサイトのSpending Powerなどで確認することになります。

クレジットカードの場合、一部の支払いを次回以降に繰り延べるためMinimum paymentやInterestが設定されていますが、チャージカードの場合は一回払いのみのため、これらは設定されていません。

もっとチャージカードのことを詳しく知りたいという方は、こちらのブログ記事(英語)が詳しいです。

期日前の前払いが可能

アメリカのカードではの締め日から21日以上後に支払い期日が設定されます。

これは、Federal Credit Card Accountability, Responsibility and Disclosure Act of 2009(いわゆる「CARD ACT2009年法」)による決まりだそうです。

締め日までに支払わないとクレヒスが毀損してしまって、

ところで、

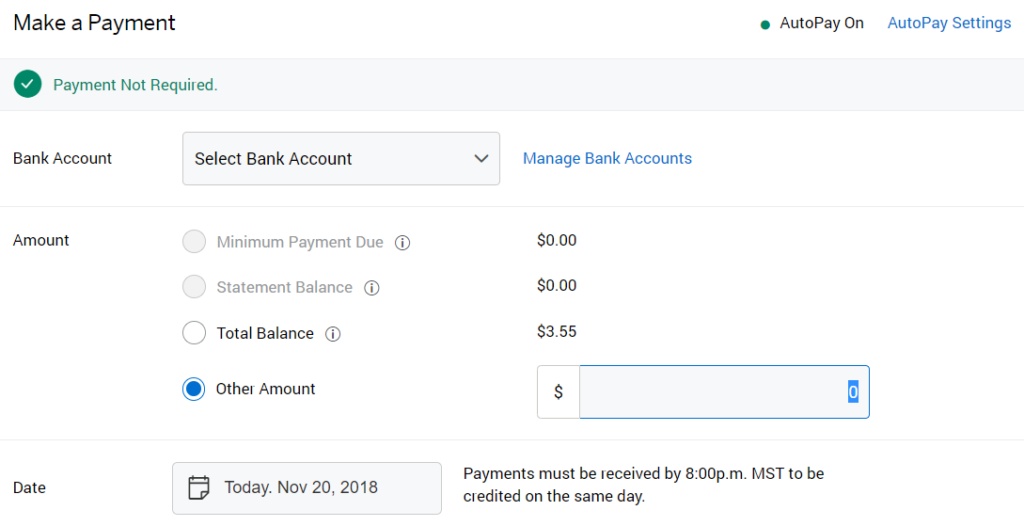

例えば、下記はアメックスアカウントの画面コピーですが、「Payment Not Required」と表示されており、支払い期限前にも関わらず前払いをする事が可能なのがわかります。

さらに、現在利用中の3.55ドルを期限前に支払うことが可能なのはもちろん、「Other amount」のオプションを選べば利用中のバランスを超過して(例えば100ドルなどを)支払うことも可能です。

支払期限の前に決済をする理由はいくつかありますが、

①

②

③

なお、カード会社によっては、月中に支払いをしてもCredit lineが復活しないケースもあるようです。

Kenji

私は以前Citiでそのケースがありました。アメックスとかはすぐに復活しますけどね

以上がクレジットカードの特に支払い事情に関する10のコツでし

慣れれば簡単ですが、最初は何かと戸惑うことが多いと思います。この記事がカード社会アメリカに溶け込むために少しでも役に立てれば幸いです。

参考記事です。

こちらはアメリカのATM事情について解説した記事。

【駐在員向け】アメリカのATM手数料事情と手数料を無料にする方法3つ

カードが二枚、三枚と増えてくると残高や支払いの管理が何かと大変になります。私は「パーソナル・キャピタル」というウェブサービスを使って、

アメリカ在住者には「パーソナル・キャピタル」での資産管理が断然お勧め

最新情報をお届けします

Twitter でKenji@米国駐在員のカネとバラの日々をフォローしよう!

Follow @sorakoge

最近のコメント