アメリカ在住者には「Empower」(旧:Personal Capital)での資産管理&クレジットカード管理がお勧め。登録方法を画像付きで解説

2024年4月30日アップデート:サービス名称がEmpowerに変わっていたのを受けて大幅にリライトしました

2020年6月25日アップデート:リファーラルリンクのアップデートおよび記事の不備を一部修正しました

2019年5月16日アップデート:リファーラルプログラムを追記しました

2018年3月10日:記事初出

初めてこのブログにお越しの方は、アメリカ駐在員が年間100万マイル&ポイントを貯めた方法をまとめた>こちらのエントリ<からご覧ください。

こんにちは、アメリカ駐在員のKenji(@sorakoge)です。

さて、今日は私がアメリカで使っている資産管理ソフトであるEmpower(旧:Personal Capital)をご紹介します。

ほんの数年前まで、資産を把握する方法といえばエクセルシートを使って、各口座の残高を確認して数字を入力して・・・というのが当たり前でした。

しかし、昨今のIOTブーム、AIブームで、オンライン家計簿や、オンラインウォレットなどが続々と出回っています。

Kenji

なかでも、アメリカへ駐在・居住する方にとってはEmpower(旧:Personal Capital)というトラッキングツールがおすすめなので、その利便性や登録の方法についてご紹介します

(下記画像をクリックすると登録画面へリンクします。)

Empower(旧:Peronnal Capital)の概要

まずは概要から。Empower(旧:Personal Capital)は資産管理と、資産運用のアドバイスをシステムとリアルなファイナンシャルアドバイザーのハイブリッド形式で提供するアメリカ発のテックサービスです。

Empowerは、以下二種類のサービスを提供しています。

Empowerが提供するサービス

その1:無料のファイナンシャル・トラッキングツール

その2:ロボアドバイザー・アルゴリズムとヒューマンアドバイザーのハイブリッド型の有料資産管理サービス

このうち、ファイナンシャル・トラッキングツールは無料で利用できます(同社の資産管理サービスを利用する必要なし)。

私自身、渡米してきてから日本の資産管理に更にアメリカの資産管理が加わってぐちゃぐちゃになりました(涙)が、このトラッキングツールに出会ってから、アメリカの資産管理についてはだいぶんストレスがなくなりました。

Kenji

無料といっても資産管理ツールを利用していると、ヒューマンアドバイザーによる有料管理サービスへの勧誘も一定程度届きます。でもそこまでしつこくありませんし、実際私ももう7-8年利用していて、ただの一度も無理やり有料の資産管理サービスに誘導される・・・といった場面にも遭遇していません

Empower(旧:Personal Capital)が優れている点

では、次に実際に私がEmpower(パーソナル・キャピタル)を使ってみて優れているなぁと感じた点をご紹介したいと思います。

パーソナルキャピタルの利点

その1:トラッキング機能が優秀

その2:「リタイアメント・プランナー」で老後資産の形成を一覧化

その3:401Kの手数料分析ツール 「Fee Analyzer」が利用できる

その4:必要に応じて有料のアドバイスサービスもあり

トラッキング機能が優秀

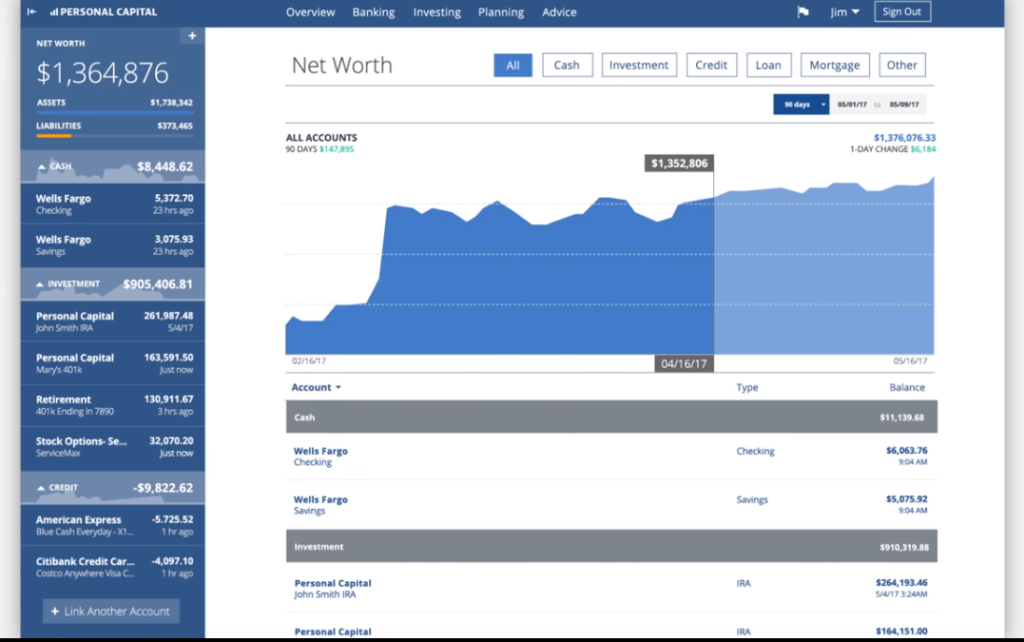

まず一つ目。最大の利点が、Empowerが提供するトラッキング機能です。

トラッキングしたい口座をウェブ連携させると、日々の残高や決済の状況をつぶさに追ってくれるようになります。

下記は銀行口座を選択・登録する画面。アメリカ国内のメジャーどころの口座やクレジットカードはほぼ全て連携に対応しています。

Kenji

ちなみに日本からの駐在員の過半が発行するであろうANA Card USAもちゃんと対応していました。Chaseでバンカーと話した際に見せたら「こんなの知らない。ほんとにアメリカのカードなの・・・?」と聞かれたので、少なくともリテールのバンカーよりは守備範囲が広そうです

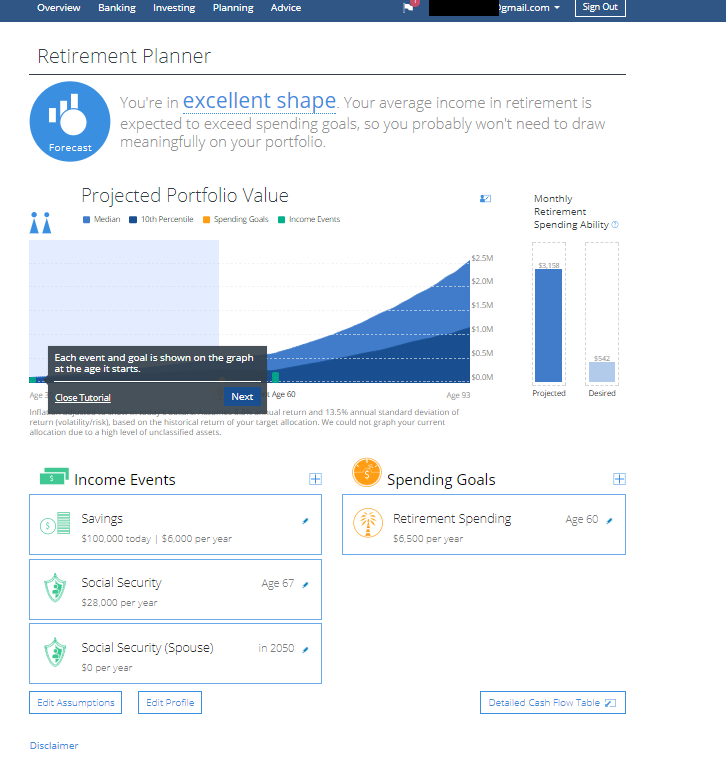

「リタイアメント・プランナー」で老後資産の形成を一覧化

利点の2つめ。

無料のファイナンシャル・トラッキングツールで提供される機能のひとつに「リタイアメント・プランナー」というものがあります。

これがとても優秀なのは、リンクした口座の日々の出金記録をもとに、現在の支出パターンを解析し、リタイア後の推定必要年収を割り出してくれるところです。

さらに、希望するリタイア年齢を入力すると、リタイア時点での必要資金を予測し、現在の口座残高から、どれだけカバーされているのか、今後予想される貯蓄推移まで考慮した上で割り出してくれます。

これが無料で使えるというのは素晴らしいことだと思いませんか?

私は日々の支出のチェックには、以前もご紹介した「支出管理」というアプリを利用してますが、家計簿アプリはどちらかと言えばミクロな視点。これに加えて、「リタイアメント・プランナー」を上手に使いこなせば、マクロな視点からも資産形成が出来そうです。

401Kの手数料分析ツール Fee Analyzer

さらに無料プランでもう一つ利用できる分析ツールが、「401K Fee Analyzer」というもの。

これは、401Kの手数料を分析するツールで、401Kの口座をリンクすると運用コストによって将来(リタイア時点まで)にわたってどれくらいのロスが見込まれるかをとても分かりやすく図示してくれます。

運用期間が長ければ長いほど手数料は気になるもの。

しかも信託報酬やら、口座管理料やら、色々な名目で運用資産から控除されていきますから、日々口座を眺めているだけでは意外と手数料の高さに気づかないことが多いですよね。。

いざ口座をリンクしてみて、手数料にびっくりするアメリカ人も多いとオンライン上でコメントが寄せられています。

なお、アメリカの401Kの魅力については下記の別エントリで滅茶苦茶詳しく解説しています。ご興味のある方はこちらも併せてご参照ください。

【駐在員必見】アメリカの401K(確定拠出年金)の完全ガイド マッチングの仕組みから税金の取扱いまで

必要に応じて有料のアドバイスサービスもあり

上記のツールだけでも十分すぎるほどの利用価値があると思いますが、これに加えて必要と感じる方はEmpowerが提携している資産アドバイザーから有料でアドバイスを受けることも可能です。

銀行や、巷のFPからももちろん資産管理や運用のアドバイスを受けることはできますが、このサービスのアドバイスのセールスポイントは、パーソナル・キャピタルにすでにスタンドアローンで資産の情報が網羅されているため、資産の明細や種類、あるいは支出行動を改めて説明したり、準備する必要がないというもの。

ただし、最低10万ドルの管理資産が必要で、有料でのサービスとなりますので、私は利用したことはありません。

まずは無料のツール利用から始めてみて、気になる方は有料アドバイスのサービスも利用するという使い方をお勧めします。

Empower(旧:Personal Capital)の登録方法

続いて、Empower(旧:Personal Capital)の登録方法を解説します。

Kenji

画像付きでStep by Stepで解説します。なお、リファーラルプログラムの紹介もしていますのでよかったら使ってください

まず初めに、>こちら<をクリックしてEmpowerの登録画面に遷移してください(私の紹介リンクです)。

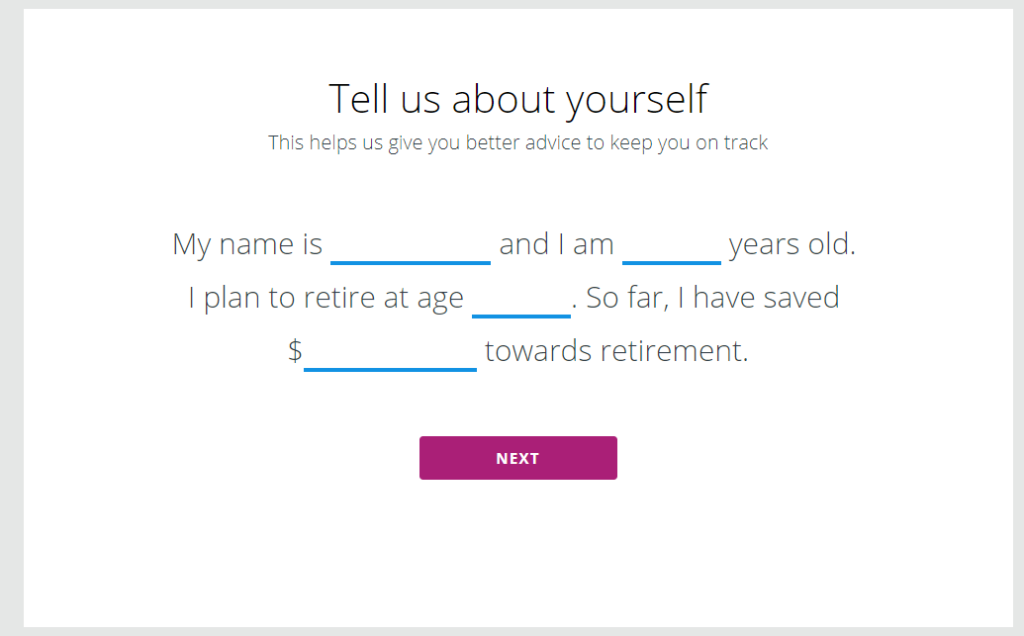

登録画面が現れるはずですので、画面右側のBOXにEmailとパスワード、電話番号を記入して「NEXT」をクリックします。

次画面ではZipcode、Phone Numberを入力します。もちろんアメリカのものを入力してください。

名前はニックネームなどでも構いませんが、年齢やリタイアしたい年は正確に答えた方が後々の分析画面で実態にそった結果を表示してくれます。

つづいて、上でも紹介しましたが各銀行やクレジットカード、証券会社の口座をリンクさせます。

キーワードを打ち込んで、各口座のIDとパスワードを入れるとダッシュボード上に現れます。

以上で登録は完了です。ものの2-3分で手続きは完了するはずです。

口座の紐づけがおわると、ダッシュボード上に各銀行・証券・クレジットカードごとの残高や、期間の経過に応じた純資産の推移が見れるようになります。

(ちなみに下記は私の口座ではありません・・念のため。)

トラッキングしている期間が長ければ長いほど口座の移動状況や、将来の資産設計の予測などもインプットが多くよりプランにそった結果を出力してくるようになるので、気になった方は早いうちから登録だけでも済ませておくとよいと思いますよ。

登録はリファーラル経由がお得

上でもリンクをご紹介しましたが、Empowerへの新規サインアップは既存ユーザーからの紹介経由が最もお得です。

上記画像は私のリファーラルリンクで、リファーラルリンク経由の登録+条件達成で、20ドルのアマゾンギフトカードがもらえるプロモーションが行われています。よかったらぜひご利用ください。

(下記画像をクリックすると登録画面へリンクします。)

Kenji

上記画像は私のリファーラルリンクです。リファーラルリンク経由の登録で、条件を満たすと20ドルのアマゾンギフトカードがもらえるプロモーションが行われています。よかったらご利用ください

プロモーションの条件は以下の通りです。詳しくはこちらのTerms and Conditions全文を参照してください。

Giveaway hosted by Personal Capital. A user must link at least one valid investment account (brokerage, 401k, IRA, etc) containing a balance of more than $1000 within 30 days of registering. AnAmazon.com Gift Card will be awarded to each new user who links avalid investment account as well as to the user who refers the new user. All awards will be electronically delivered within six weeks from registration to the user’s email provided in the registration process.

まとめ

本日は、アメリカの資産管理サービスであるEmpower(旧:Personal Capital)についてご紹介しました。

日本でもロボアドや、資産管理アプリが徐々に広まりつつあることはアメリカに住んでいてもひしひしと感じていますが、利便性でもコストの点でも、アメリカの特にミレニアム世代向けのサービスは競争が激しく、そのため魅力的なサービスが次々登場します。

Empowerはその中でも草の根的なサービスの一つで、サービスの安定性の面でも、実際に利用してみての利便性の面でも自信を持ってお勧めできる資産管理サービスだと思います。ぜひ利用されてみてください。

参考記事です。

文中でもご紹介しましたが、アメリカの401KやIRAにについては何度かブログで取り上げて詳しく解説しています。ご興味のある方はこちらも併せてご参照ください。

【駐在員必見】アメリカの401K(確定拠出年金)の完全ガイド マッチングの仕組みから税金の取扱いまで

【保存版】駐在員が教えるアメリカの私的年金制度:IRAの制度詳解と401K制度との比較

クレジットカードをこれから作り始めるという方は、初心者向けにクレジットヒストリーの構築法について解説した下記記事が参考になるはずです。駐在員の方を念頭に、クレジットカードの作り方から初めてのカードづくりまで詳しく解説しています。

【駐在員向け】アメリカでのクレジットカードの作り方からクレジットヒストリーの構築法、おすすめの最初のクレジットカードまで徹底解説

最新情報をお届けします

Twitter でKenji@米国駐在員のカネとバラの日々をフォローしよう!

Follow @sorakoge

パーソナルキャピタルっていろんなサイトで紹介されていますが、セキュリティなど大丈夫ですか?全く知らないサイトで全口座ををつなげるのが怖くて、なかなか手が出せないのでいます。

内容的には非常に使ってみたいのですが、勇気が出ません。

Mayさん、

コメントありがとうございます。私はポータルサイトというもののセキュリティをあまり信用していませんが、利便性の方を取っています。PCに関して言えば、登録後にFinancial advisorからよく電話が来るようになりました(もっとも、私はすべて無視していますが)。無料で利用している分、少なくともFAへは全部あるいは一部の情報が行くことは認識しておかれる必要があると思います。

すいません、referral linkから登録したのですが、ギフトカードがもらえなかったため照会したところ、紹介者のメールアドレスを教えてほしいと言われています。ご教示頂くことは可能でしょうか?(或いはlinkが有効ではないでしょうか?)

DHさん、

コメントありがとうございます。

Personal capitalを確認したところ、リファーラルリンクが予告なしに更新されていたようです。。過去のURLでも大丈夫かもしれませんので、アドレスは別途メールにてご連絡させて頂きます。

Kenjiさん

返信ありがとうございます。

それでは宜しくお願いします。