【保存版】アメリカ クレジットカードの不正利用を体験!不正利用の連絡からカード差し替えまでの流れを解説

初めてこのブログにお越しの方は、アメリカ駐在員が年間100万マイル&ポイントを貯めた方法をまとめた>こちらのエントリ<からご覧ください。

こんにちは、アメリカ駐在員のKenji(@sorakoge)です。

今日は「カード不正利用」についての話題です。

私がアメリカから持ち帰ったクレジットカードカードが不正利用されたので、その時の状況と取るべきアクションを備忘も兼ねてまとめてみます。

Kenji

不正利用に出くわすことは割とあるので、慌てずにキチンとした対応をしたいですよね

アメリカのカード不正利用は多い?

私が直近にカードの不正利用にあったのは、2022年4月のことです。

急に身に覚えのない利用があがったと思ったら、AMEXから登録したメールアドレス宛に通知が届きました。

AMEX💳

持ち帰ったカードの一つに久々の通知が・・・と思ったら内容はなんと不正利用😨

detectしてくれたので事なきを得ましたが普段使っていないのでどこで流出したのか検討が付かないのが怖いです・・・使っていなくても利用履歴は定期的にチェック必須ですね💦 #在米クレカ部 pic.twitter.com/XLsMeQ2pdy

— Kenji🇺🇸🇯🇵日米陸マイラー兼ブロガー (@sorakoge) April 23, 2022

ちなみに、実際に不正利用が発覚してカードの再発行まで繋がったのは、私はこれで人生通算4回目。

これ以外にもAMEXで2度と、JCBで1度経験があります。

以前Twitter でもシェアしたのが旅行先カンカンでの不正利用で、この時は花屋やPizzahatなど、色々なショップで立て続けに不正利用されてドキッとしました(AMEXだからダメというわけではなく、私がAMEXを多用しているだけです)。

新年早々カードの不正利用に合いました。。メーンカードに覚えのない請求が2件。しかも妻のカードと合わせてここ一週間で2枚目。

ブログ記事にするネタが増えたと割り切ります pic.twitter.com/5dOpH9S1vh— Kenji日米陸マイラー兼ブロガー (@sorakoge) January 2, 2019

Kenji

ちなみにこの時は同じカードでPendingにすらあがらずにカード利用をRejectされた支払いが数千ドルあったと言われました。。

なお、アメリカのクレカだから不正が多い・・・ということはなく、日本のクレカでも過去に高額の化粧品が全く身に覚えのない場所で決済されるという不正利用にあったことがあります。

不正利用は補償対象

もちろん、カードの不正利用はカード会社からの補償の対象になります。

カード会社へDisputeを行なって、それが認められれば支払いの義務はなくなります。

ちなみに、Disputeの結果として、カードは差し替えになります。

サポートに連絡して即、古いカードは利用が出来なくなります。

AMEXのFraud alertについては、下記公式ページでも内容の説明がされています。

補償申請の手順

ではここからは、カードの補償申請の手順について、画像付きで纏めてみたいと思います。

まずは不正利用の検知です。

カード会社から急に不正利用を検知した旨のメールが届きました。

メールに気づかずとも、オンラインアカウントにアクセスした際にFraud Alertが届くこともあります。

Kenji

最近は銀行やカード会社を装ったフィッシング詐欺も多いので、メールだけではちょっと怪しそうだな・・・というときは直接オンラインアカウントにアクセスして確かめる、と言うのもよさそうです

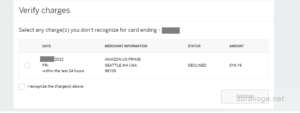

続いて、不正利用だとわかった場合には、金額/利用先を確認の上、not recognizeとして進めます(間違っても「I recognize the charge(s) above.」を選ばないように気を付けてください)。

Kenji

記事を書いていて思い出しましたが、逆に国外利用をしていたために本当に自分が利用したにもかかわらず、カード利用が承認されなかったこともありました。その場合は、受信したメールで「Yes」をクリックしてVerifyすれば、次回利用分から問題なく通るようになります

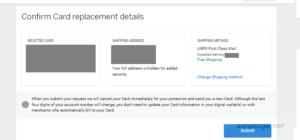

不正利用が確認できると、カードは新しいものに差し替え(Replace)になります。

Replacement cardの送付先が出てくるため、確認の上でSubmitしてください。

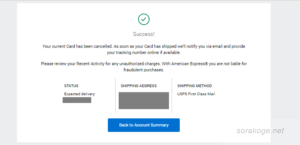

全て完了すると、手続きが完了した旨の画面が現れます。

手順はわかってしまえば至極当たり前で、カードにもよりますが、Disputeからだいたい1週間~10日くらいで新しいカードが手元に届くはずです。

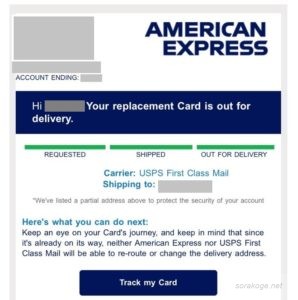

Deliveryの情報はトラッキング付きでメールに届くため、特に不正があった直後にはキチンとフォローされていることが分かって安心できます(まぁ、USPSにロストされるリスクもありますが・・・)。

Replacement cardが届いたら、通常の新規カードと同様受け取りの手続きです。このあたりは以前別エントリで画像付きで解説済みです。

【初心者向け】アメリカ版アメックス(AMEX)クレカアプルーブ時/到着時の手続きを総解説

以上が、不正利用発覚から新しいカード到着までの流れになります。

カード不正利用について知っておくべきこと

では、最後に私自身の経験を踏まえてカードの不正利用について知っておくと役立つ事をまとめておきます。

不正利用の通知が届かないこともある

まずは、不正利用の通知についてです。

カード会社も万能ではありません。

フォレンジック関連の職についている友人と話したことがありますが、カードの不正利用の検知は利用場所や利用金額、利用先といった条件でアルゴリズムを組んで怪しい取引の「網」を掛けているそうです。

Kenji

例えば、アメリカのスーパーで利用履歴が続いているのに、突然ぽろっとタイのレストランでカードが使用された・・・なんてやつですね

逆に言えば、アメリカ居住でアメリカで利用しているチャージはアルゴリズム上拾えない可能性が高く、不正利用があっても検知されにくいことが容易に想像が付きます。

不正利用があっても検知の「網」にかからず、我々も気づかなければそのままチャージされたきり、支払いに進んでしまいます。

よって、やはりカード利用履歴に気を配るというのがまず基本動作になります。

ちなみに、私は在米の銀行/クレジットカードアカウントは「パーソナルキャピタル」というアカウント管理のサービスを使って、時折身に覚えのないチャージが上がっていないかをモニタリングするようにしています。

アメリカ在住者には「パーソナル・キャピタル」での資産管理&クレジットカード管理がお勧め

利用履歴がPendingの間は様子見

カードはチャージされてからPostされるまでのタイムラグ、Pendingの期間があります。

Pendingの期間は短いものなら半日程度、長いものだと経験上一週間以上に及んだ事もあります。

このPendingの期間は利用が確定したわけではなく、カード会社にとってもまだ「判断中の」期間に当たるため、Disputeをする必要はありません。

例えば下記は私のアメックスグリーンにチャージされた履歴ですが、全く身に覚えのない日本のPay Designという決済サービス会社の利用通知が5月に立て続けに2件届いたものの、結局Postはされずに消えました。

Kenji

PayDesignは日本の決済サービスで、今年に入ってから親会社でカード決済ぷらとフォームを提供する「メタップスペイメント」社が個人情報を最大46万件流出したとニュースになっていましたね・・・。私は全く関連サービスを利用したことがなかったので、関連があるか含めて、なぜこんなことになったのかは謎のまま残りました。。💦

怪しそうだな・・・/身に覚えがないな・・・という履歴があがったら心に留めておいて、Postされるのか、それとも消えてなくなるのか、ぐっと堪えて待ちましょう。

Fraud報告はChatもしくは電話で報告可

もちろん、アラートが届かなくても怪しいと思った取引があればFraudの報告は可能です。

報告は、アメックスオンラインのChatを使って行うか、電話で行います。

Disputeは支払いの前に

不正利用があったとわかったら、Disputeはカード残高の支払い期限までに必ず行います。

支払い前にDisputeすればカード会社はVendorへの支払いを止めればよいだけですので、手続きも容易になります。

逆に、支払いを行なってしまうと、カードの利用を自ら認めたことになるので、Disputeのハードルは上がります。

支払い後は認められないというわけではない(実際、私も日本で支払い後に不正利用を報告したことがあり、補償の対象として認めてもらえました)ですが、説明が面倒になることもありますし、自身も過去の利用履歴に遡る必要があるためそもそも気づかないリスクも上がるはずです。

サブスク/定期利用の支払いはカード情報の更新必須

当然のことながら、切り替え後のカード(Replacement card)はカード番号が切り替えになります。

毎月引き落としで定期利用しているチャージは通常新しいカード番号への引き継ぎがされないため、自身で新しいカード番号への更新を行う必要があります。

私自身は、過去数ヶ月間のCard statementを遡って、定期利用の設定をしているものがないかわチェックするようにしています。

海外利用はVPN利用も検討する

最後は、自分で出来る対策です。

外出先や旅行先でFreeWiFiを利用する事があると思いますが、誰でもアクセスできる=便利と同時に、不正利用のリスクがあることの裏返しでもあります。

個人で出来る対策としては、Free WiFiの利用を控えること。それが難しいなら、民間のVPNサービスを利用することです。

VPNサービスについては下記の別エントリをご参照ください。

【駐在員・海外渡航者におすすめ】インターリンクでVPN接続を利用するメリットまとめ

まとめ

本日のエントリでは、クレジットカードカードが不正利用された経験と、取るべきアクションについてまとめました。

不正利用はカードを長いこと使っていれば誰しもが経験することで、それをいかにしっかりとトラックして、不正利用の申告が出来るかが限りとなります。

私の経験が参考になれば幸いです。

参考記事です。

今日はAMEXでの不正利用を取り上げましたが、同じAMEX繋がりで反響を頂いたのがこちらの記事です。AMEXはとにかくフレキシブルで、使いやすいので(もちろんプロモーションに積極的というのもありますが)会社としてもファンになります。

【体験談シェア】AMEXクレジットカード年会費は交渉のチャンスあり!解約&更新前に交渉推奨。交渉のイロハを解説

クレカ上級者向けにちょっとひねった話題を取り上げたのがこちらです。TOYOTA Walletという決済アプリを経由して海外発行のカードで日本の通りにくいオンラインショッピンングを通してしまうというテクニックのご紹介です。

【TOYOTA Wallet利用】海外在住者が海外発行のクレジットカードを日本の通販・オンラインショッピングで利用するテクニックを紹介

最新情報をお届けします

Twitter でKenji@米国駐在員のカネとバラの日々をフォローしよう!

Follow @sorakoge

最近のコメント