拠出割合の推移とマッチング金額

12%拠出する場合 :自己拠出金18,000ドル、会社のマッチング1500ドル 合計19,500ドル

13%拠出する場合 :自己拠出金18,500ドル、会社のマッチング1442ドル 合計19,942ドル

14%拠出する場合 :自己拠出金18,500ドル、会社のマッチング1327ドル 合計19,827ドル

駐在員が海外生活、資産運用やクレジットカード、プロモ情報などアメリカのマネー事情について語るブログ

初めてこのブログにお越しの方は、アメリカ駐在員が年間100万マイル&ポイントを貯めた方法をまとめた>こちらのエントリ<からご覧ください。

こんにちは、アメリカ駐在員のKenji(@sorakoge)です。

以前2回にわたって日本のiDeCoの魅力について触れましたが、今日はアメリカの「401K制度」について考えてみたいと思います。

アメリカ企業に転職した、あるいは駐在派遣でアメリカ企業へ出向したら401K制度があって、加入しようか迷っている・・・なんて人はぜひ今日の記事を参考にされてください

401Kはアメリカの一般企業に勤めている人が任意で拠出する事ができるプランです。

アメリカには公的年金制度として老齢・遺族・障害保険(Old Age, Survivors, and Disability Insurance = OASDI)という制度がありますが、勤務先が401Kを提供している場合、これに上乗せして将来の年金原資を払い込むことができます。

日本では確定拠出年金(DC)がこれに相当しており、日本のDC制度は「日本版401K」と呼ばれることもあります。

2017年から日本のDCはiDeCoという愛称のもと、サラリーマンでも加入が可能になって利用の可能性がぐっと広がりました。

iDeCoのメリットについては過去のエントリでまとめていますので合わせてみてみてください。

投資はiDeCo(確定拠出年金)から始めるべき理由とNISAとの比較

なお、この「401K」というのは、アメリカの租税法である内国歳入法の条項番号401(k)に由来します。

アメリカでは条文番号が市民権(?)を得てそのまま呼称に使われることがありますが、日本でもそれが浸透したというのはなんとも不思議に感じます。

401Kの魅力は、なんと言っても自分が拠出した額に応じて雇用主が積み増しをしてくれる仕組みです。

[fuki0r]これは「マッチング」と言われます[/fuki-r]

雇用主によってマッチングの仕方は違いますが、100%のマッチングの場合、自分が$100拠出したら会社も$100出してくれる事になります。

私の勤務する会社では、一定額まで25%マッチングをしてくれる制度になっていました。

これは+αの運用に直結しますから、非常に魅力的に感じます。

また、401Kに加入した場合、日本で米国株や米国投資信託に投資するのと比べて、ファンド・オブ・ファンズ形式で投資することによる上乗せコストや、為替手数料が不要になります。

結果的に、日本からの間接投資に比べて低いコストで投資が行えるのも大きな魅力です。

401Kは税法で上限が決まっており、毎年のインフレ率を勘案して改訂されます。

2018年は年間$18,500に設定されています。

401Kへ拠出した場合、アメリカの税金申告上はBefore Taxで控除可能(経費扱い)です。

このため、現役世代の税負担を、将来に繰り延べる効果があると言えます。

日本の確定拠出年金制度も社会保険料控除または小規模企業共済等掛金控除が効きますので、本質的に同じ取扱いですね。

401Kから年金を受け取る場合ですが、駐在員を念頭に置いた場合、日米条約の適用を受けることを前提に居住地国(つまり日本)でのみ課税を受けることになると思います。

源泉徴収の対象とされないため日本では確定申告が必要になりますし、アメリカでの免税の手続きを受けるためにはForm W-8BENの提出を含む手続が必要になると思いますが、詳細は割愛します。

その他、会社によっては雇用後401Kをスタートするまでに待期期間がある、あるいはスタートは出来るがマッチングは雇用後1年経過後というように制限を掛けているところもあるようです。

また、マッチング拠出された金額はすぐに自分の401K口座で運用が可能になりますが、マッチング分が自分のものになる(=Vest)までに待期期間が設けられている会社もあると聞きます。

例えばVestまでの待期期間が1年の会社の場合、半年でやめてしまえば退職時にマッチング分を返還する必要が生じます。

このあたりは会社によってまちまちですので、制度の確認が必要です。

駐在員で401Kを使っていないという方は意外と多いように思います。

「だって数年後に日本に帰るんだしいらなくね?」というのがその理由ですね。

また、会社によっては駐在員を401Kの対象から外しているところもあるかもしれません。

(個人的に興味がありますので、もしあれば教えて下さい。)

しかし、①拠出時に会社からマッチングがされること、②拠出時(給与控除時)にBefore Taxの取扱いが受けられること、を考えると、個人的には拠出が可能になった時点からすぐに制度の利用を開始することが望ましいと思います。

駐在員がアメリカでの勤務中に401Kに拠出を行う場合、特に帰任を前提にした場合には加入の前に制度の十分な検討が必要です。

私が加入時に検討した懸念を注意点という形で記載しておきたいと思います。

注意点

✔帰国後401Kは継続できない

✔解約の場合は10%ペナルティあり

✔受取りの際の手続きが面倒

✔帰国後401Kは継続できない

まず、勤務先をやめて出向元へ帰任することになりますから、帰国後は401Kを継続できないと思った方がよいでしょう。(出来ると記載されている方もいますが、会社とのアレンジ次第だと思います。)

この場合、401Kの口座をどうするか、解約するのか、IRAに移管(ロールオーバー)して直接金融機関とやり取りするのかは考えておく必要があります。

なお、仮に継続あるいはロールオーバできたとしても、そこから得られる毎年の運用益を申告上どう取り扱うかの問題もありそうです。

✔解約の場合は10%ペナルティあり

401Kは59.5歳以上の受け取りを前提とした資産形成プランであり、59.5歳に達する前に解約をした場合、過去の無税拠出分につき全額取り戻し課税(正確には20%の源泉税+確定申告による精算)が行われます。

また、取り戻し課税と同時に、10%の早期分配税(ペナルティ)が課税されます。

私個人としては、会社から10%以上マッチングがされているのであればペナルティが10%課税されてもトントンになるので、やるメリットはあると思いますが、駐在員にとってこのペナルティが高い心理的なハードルになっているのは間違えないと思います。

なお、IRAについては、エントリを改めて触れています。詳しくはこちらのエントリをご覧ください。

ロールオーバーの仕組みについてもまた機会を改めて触れたいと思っています。

✔受け取りの際の手続きが面倒

例えば30歳の駐在員が401Kに加入した場合、帰国して受給権が得られるのは30年後です。

このため、30年間にわたって資金を、いうなればアメリカに「縛り付けた」上で、30年後に下記のような諸々の手続きをクリアする必要が出てきます。

・受取時点でアメリカに年金を受給する銀行口座があるのか。なければチェック等できちんと海外受取りが可能か

・受取時の条約手続と、日本の申告がスムーズに行えるか

・アメリカの年金制度と、金融機関を信頼できるか

金融や税金に疎い方にとってはこれもかなりハードルが高くなるかもしれません。

銀行がなければチェックで送ってもらえるといった情報も目にしますが、何しろ20年、30年後のことですしね・・・

「帰国」「アメリカ」「401K」といったキーワードをGoogleに入れて検索すると結構な数の相談件数が出てきます。

情報が古いものや、眉唾もののエントリもありますが、アメリカで働いていた方が帰国の際悩む問題の一つだということがわかります。

私は以上のようなデメリットや面倒も考慮した上で、それでも2年間資産形成が継続できることと、マッチングをしてもらえるメリットが大きいと感じたため加入を決めました。

古い言い方をすれば、「虎穴に入らずんば・・・」というやつです。

上記は任意加入の401K制度についてでしたが、退職年金制度の土台部分、日本でいう一般的な社会保険料の取扱いはどうでしょうか。

日本とアメリカの間では2005年に社会保障協定が締結されており、アメリカで働く日本人あるいは日本で働くアメリカ人は日米どちらかの年金制度に加入することとなります。

この場合、赴任元である日本で出向期間中も社会保険料を支払っていることを条件に、アメリカでの社会保険料(OASDI、一般的にはSocial Security TaxとMedicare Tax)は免除されます。

ちなみに2018年のSocial Security TaxとMedicare Taxの税率は以下のとおりです(年収$128,400以上の最高税率)。

雇用主の税金 : 給与の額の 7.65% (FICA 6.2%+Medicare 1.45%)

被雇用者の税金 :給与の額の7.65% (FICA 6.2%+Medicare 1.45%)

労使折半である点は日本と変わりません。

日本では2017年09月以降、厚生年金保険料は18.3%を労使折半で負担していますので、日本より税率は低く抑えられている状況です。

さて、出向者であればこの社会保険料については、通常協定免除の取扱いを受けていると思いますが、二重払いではないためよほど手厚い会社でない限りは自己負担になっているのが通常だと思います。

出向期間中は社会保険料控除が効きませんので、考えようによってはTax Benefitも失っていることになります。

(もっとも、アメリカには社会保険料控除に相当するDeductionがないので同じ扱いと言われればそれまでですが・・・)

なお、私は社会保障協定の適用対象になるにも関わらず。社会保険料がアメリカの給与からも間違って控除されていました。。。駐在員が多い会社であれば大丈夫だとは思いますが、何事も自己責任の国ですので必ずご自身で確認することを勧めます。

All aboutにもアメリカの年金制度について触れた良記事がありましたので、こちらも興味があれば合わせて参照されてください。

最後に、アメリカの401Kの管理をスムーズに行うためのツールを2つご紹介します。

(読者の方からの問い合わせで誤りに気付いたため、3月22日付で修正しました。お詫びして訂正します。MSさん、気づきをどうもありがとうございました。)

まず、拠出額の決め方について。

上述のとおり、401Kは税法で無税拠出できる上限の枠が決まっており、2018年は年間$18,500に設定されています。

たとえば、福利厚生で「給与の5%まで拠出額の20%をマッチングするプラン」に企業に勤務する年収15万ドルのサラリーマンAさんが401Kに拠出するケースを考えてみましょう。

上記の表を見て頂くと一目瞭然のとおり、頑張って拠出額(自己負担額)を増やしているのに、むしろ会社のマッチングは減っているんですね。

これは401Kの拠出額上限である18,500ドルに引っかかってしまっているためで、Aさんのケースでは12%拠出が最も効率がよい401Kの使い方をしているということになります。

したがって、401Kは拠出するだけお得というものではなく、会社のマッチングがあるはずですので、マッチングを最大限にもらいつつ、上限いっぱいまで拠出するのがお得と言えます。

アメリカには401Kでベネフィットを最大限取るようにするための趣味レーションができるサイトなどもありますので、こういったものも使ってみるとよいかもしれません。

では、401Kへ拠出した資産の把握はどのように行うのがよいのでしょうか。

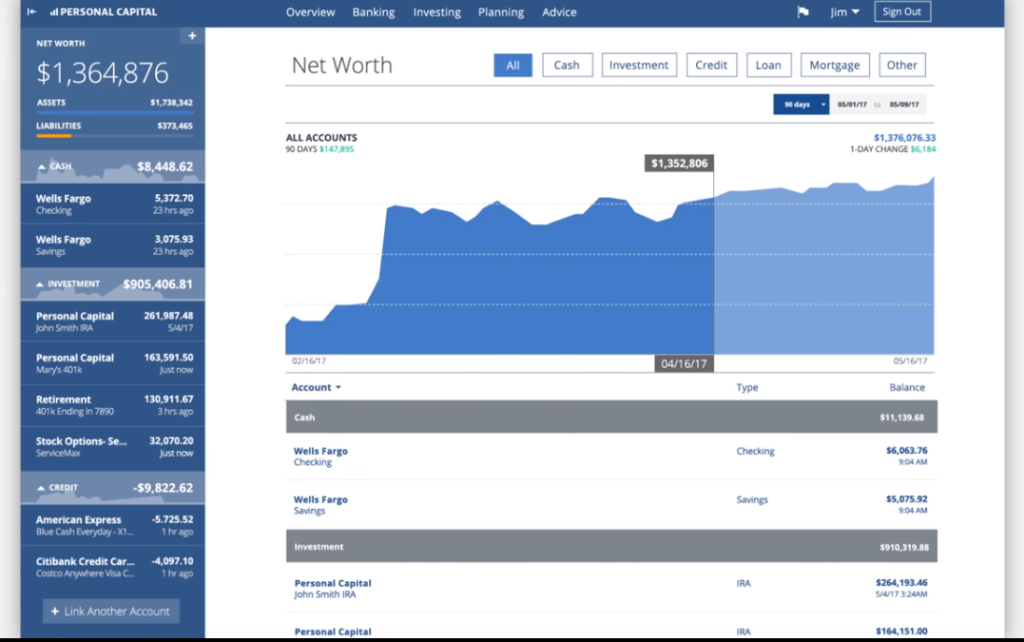

もちろん、VanguardやFidelityなど、会社が401Kの信託機関として契約している金融機関のツールを使うのもひとつの方法ですが、私のおすすめは「パーソナル・キャピタル」というオンラインのロボアドソフトです。

パーソナルキャピタルが提供するトラッキング機能を使うと、401Kに加えてほかの銀行・証券口座の残高も含めた金融資産の全体が一元管理できるようになります。

また、Retirement Planerや401K Fee Analyzerといったツール(いずれも無料で利用できます!)を使って、例えば現状の運用資産を前提に、401Kの運用にリタイア時点までにどれだけのフィーを支払うようになるのかといった概算値も把握することができるようになります。

詳しくは別のエントリでご紹介していますので興味がある方はぜひご覧ください。

アメリカ在住者には「パーソナル・キャピタル」での資産管理が断然お勧め

今日はアメリカの「401K制度」について、制度の概要や、駐在員としての立場で加入可否をどう考えるのかについてご紹介しました。

私自身はというと、プラン加入についての待期期間はありませんでしたが、何も案内がない中でこちらに赴任してきたこともあり、色々悩んで401Kに入ろうと決心するまで数か月かかりました。

色々考えた結果、駐在期間中にアメリカで運用が出来ないのは大きなオポチュニティーロスだと考えて、やや不安が残る部分はあるものの、加入に踏み切りました。

私個人はメリット・デメリットを比較したうえでメリットの方が大きいと決断しましたが、駐在員を悩ませる頭の痛い問題の一つだと思います。今日ご紹介した情報が、決断に当たっての何らかの手助けになれば幸いです。

参考記事です。

こちらは文中でもご紹介したもう一つのメジャーな私的年金制度「IRA」について解説したエントリです。401KとIRAについて抑えると、アメリカの年金制度についてはほぼ抑え切ったと考えて頂いてよいと思います。

年金とともに、駐在時代にぜひ考えたいのが生命保険です。下記のエントリで私がアメリカでの生命保険加入に当たって考えたことを解説しています。よろしければ合わせてご参照ください。

アメリカで駐在員が生命保険の加入を考える 生命保険の加入実績と保険の必要性をデータから検討

最新情報をお届けします

Twitter でKenji@米国駐在員のカネとバラの日々をフォローしよう!

Follow @sorakogeKenji

斎藤ケンジ(Saito Kenji) 30代男性、2017年夏からアメリカ・ニューヨークに駐在して2019年7月に日本へ帰任。 ニューヨークでは長男に恵まれ、妻と3人でマイル&ポイントを駆使しながら旅行を満喫。物価が高いアメリカ生活での生活事情、お金の運用や節約について奮闘するさまを見てやってください。

私も去年からニューヨークで働いているのですが401kについてずっと悩んでました。。この記事参考になります。ありがとうございます。

ASさん、

お役に立てたなら何よりです。コメント頂いて私も励みになりました。

アメリカ生活についてたくさん記事を書いていますので、よかったらいろいろ持ち帰ってくださいね(お名前は念のため伏せさせていただきました)。

こんにちは。

OPTで就職したばかりですが、非居住者の為、

401kをどうすべきか学習していたらこちらへ辿り着きました。

分かりやすい記事を有難うございます。

非居住者に控除はできないそうで、

税理士にはペナルティがかかるだけ損と言われましたが、

課税が収入を上回る事はないだろうと思い、

挑戦してみたいと考えています。

医療保険について、教えて頂く事は可能でしょうか。

会社の資料には4種類から選ぶようにと言われました。

EPO/HMO Plan

PPO Plan

Comp/Indemnity Plan

Savers Health Saving Account(HSA) Plan

アメリカ人の同期がPPOを選ぶとの事で、

それにする予定ですが、Kenjiさんのご意見をお聞かせ頂ければ幸いです。

何卒宜しくお願い申し上げます。

Jasminさん、

コメントありがとうございます。

はい、税務の扱いは専門の方に聞いていただくのがよいと思いますが、私も同じようなことを考えて取り組みました。

医療保険もアメリカは本当に複雑で、悩ましいですよね・・・私は家族持ちだったこともあって安心性を重視して、会社のプランの中からUnited HealthCareのPPOを選択しました。

もっとも、家族帯同でも最低限のプランで乗り切っていた同僚もいましたので、本当に人によると思います。家族が増えたときなどは年の中途でも変更できたりするはずですので、プラン詳細をよく確認されてみることをおすすめします。

kenji様

早速のアドバイス、有難うございました!

今後とも、宜しくお願いします。