【保存版】駐在員が教えるアメリカの私的年金制度:IRAの制度詳解と401K制度との比較

こんにちは、アメリカ駐在員のKenji(@sorakoge)です。

以前のエントリでアメリカの401K(確定拠出年金制度)について詳しく紹介しましたが、今回はもう一つの私的年金制度であるIRAについて纏めてみたいと思います。

どちらもアメリカ居住者のみを対象とした制度ですが、IRAもうまく使いこなすとTax savingに繋がります。

401KとIRA、両方をうまく使いこなして、早期リタイアに向けた資金を貯めたいものです。

Sponsored Link

IRA制度の概要

IRAとは、Individual Retirement Accountの略称で、「個人退職勘定」とでも訳されるべき私的年金制度の一環です。「アイラ」ないし「アイアールエー」と呼ばれています。

アメリカでは401Kプランと並んで個人の資産形成の手段として一般に浸透しており、やや古い統計ですが、2012年末時点で約5.5兆ドル(550兆円)の資産残高があるそうです。

ウェブ上では401Kプランとごっちゃにされているケースが見受けられますが、401Kとの大きな違いは、401Kが雇用主と従業員が互いに積み立てる年金制度であるのに対して、IRAは個人が積み立てる退職年金勘定である点にあります。

(正確には、中小企業が従業員向けに提供する企業型IRAプラン(SEP IRAやSIMPLE IRA)もありますが、ひとまず401Kは企業型、IRAは個人型と整理するとわかりやすいと思います。なお、本記事では個人型のIRAを念頭に解説させて頂きます。)

制度により関心のある方は、みずほ総研がまとめた下記レポートが大変参考になりますのでご覧ください。

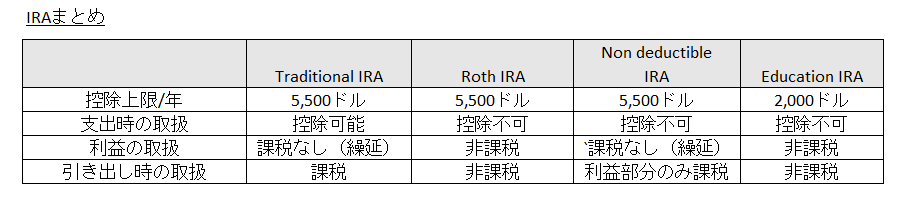

IRA制度の種類と概要

IRAの代表的なプランとして、大きく「トラディショナルIRA」と「Roth IRA」の2種類があります。

駐在員の方は、この2つを把握しておけばまず9割がた事足りると思って頂いて大丈夫です。

ただし、米国の証券会社や資産管理会社を通じてIRAに加入しようとすると、このほかに「Non Deductible IRA」と「Educational IRA」という制度もオプションによく出てきます。したがって、以下に4つのIRAについて説明したいと思います。

まず、以下の図がIRA制度の概略を纏めたものです。

それぞれのIRAで、拠出時、運用益、引き出し時の取扱が異なっており、また年間のPre taxでの拠出額の上限も決まっています。

それぞれのIRAについていくつかコメントを加えておきたいと思います。

Traditional IRA

個人型IRAで、Pre Tax IRAとも呼ばます。

控除後の金額が課税対象になるため、在職中の所得を退職後の所得に付け替えるメリットがあると言えます。

401Kとの違いは、401Kは勤務先の会社が提供するプランですので、拠出額は通常給与から天引き控除されるのに対して、Traditional IRAの場合は自分でIRA口座に拠出する必要があります。上限金額も401Kとは異なります。

控除上限は現行制度上5,500ドルと決まっていますが、50歳以上の場合1,000ドルの追加枠が認められて合計6,500ドルまで拠出が可能になります。

また、IRAの制度の利点として、年をまたいでも拠出が認められており、例えば2017年分のIRAの拠出の場合、2018年4月17日まで拠出が可能です。

これは納税者にとってはとても大きなメリットで、年をまたいで収入がある程度固まってから、控除枠と資金に余裕があるような場合には追加で無税拠出を行うことが可能になります(注意点は後述します)。

Roth IRA

Traditional IRAや401Kと異なり、拠出額を非課税扱いにすることはできません。

しかし、将来年金を受け取る際、運用益も含めて受取額の全額が非課税扱いとなります。

このため、資産収入が見込まれる人など、老後により多くの収入があると見込まれる人はこちらのプランの方が有利と言えます。

Non deductible IRA

所得が高いためにTraditional IRAやRoth IRAで税の優遇措置を受けられない方が利用します。

所得制限がない点に特徴があります。

一見するとあまりメリットがなさそうですが、運用益についての課税が繰り延べられるため、通常の投資口座が利益に対して毎年課税されるのと比べると、投資元本が棄損することなく、引き出し時まで運用効果が得られる点にメリットがあると言えます。

Education IRA

18歳未満の子供が対象で、教育経費に充てることが積み立ての条件になっています。

ただし、支出先の教育経費はアメリカの大学等に縛られているため、駐在員の方にとっては基本的に選択肢に入ることはないと思われます。

IRA加入の際の留意点

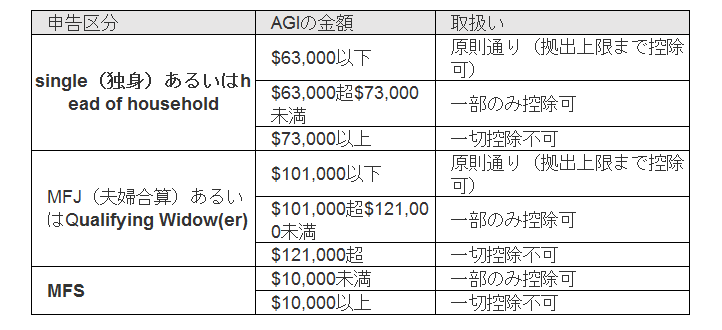

IRA加入にあたって気を付けたいのが、Traditional IRAに加入する場合、勤め先の提供する企業年金(401K)に加入していると、申告区分とAGI(正確にはModified Adjusted Gross Income)によって控除上限が設けられているということです。

下記は2018年の表ですが、例えばMFJの場合、年収が$121,000を超えるとTraditional IRAへの拠出は一切控除が認められなくなります。制限に引っかかった場合、IRAに拠出してももちろんPre taxでの控除は認められません。

なお、制限有無は企業年金の加入有無によって異なります。

より詳しく知りたいという方は下記アメリカ歳入庁のホームページをご覧いただくか、Googleで検索しても色々出てくると思います。

出典:

https://www.irs.gov/publications/p590a

利用者の観点から押さえておくべきは、所得制限に引っかかってしまうような場合、年をまたいでから「そういえば税金が高いから」といって、節税目的でIRAへの追加拠出を行ってももう遅い、ということです。

控除制限に係るような高額(?)所得者に該当する場合、年の途中からプランニングを行って、月々の401Kの拠出金額を上限金額に達しない範囲内で増額しておくのが、タックスメリットの観点からは得策と言えます。

このあたりのプランニングについては、アメリカの金融関連のサイトやブログでも色々と解説されています(もちろん英語ですが)。

アメリカにわたってひしひしと感じるのですが、日本のように年末調整のシステムがなく個々人が所得税申告の義務を負っていることを反映してか、個人のタックスプランニングに対する意識が日本よりも格段に高いと思います。

どのIRAに加入するか

さて、加入の有無まで把握して頂いた上で、どのIRA制度にするべきかということなのですが、通常は老後に現役世代を超える資産収入は見込めませんから、一般的なサラリーマンにとってはTraditional IRAの方が課税の面で有利になると言えます。

(税率引き上げや、インフレで貨幣価値が暴落すれば別ですが。)

ただし、あくまでIRAのプランの中で考えた場合に限ったケースであり、実際は401Kや通常の投資口座、保険などとの比較検討になると思います。

401KとIRAの比較

次に視点を少し変えて、401KとIRAを比べてみたいと思います。

以前のエントリで401K制度について詳しく解説させて頂きましたが、401KとIRAを比べてみるとどちらの制度が優れているのでしょうか。

「制度が違うので何を求めるかによって答えは変わります」というのが模範解答ですが、もう少し掘り下げてコメントすると以下のようなことが言えると思います。

401Kの利点

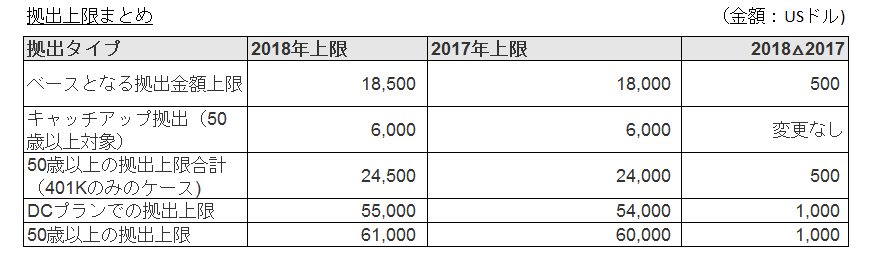

401Kの利点としては、まずは積立上限が高い点が挙げられます。

下表は401Kの拠出制限金額をまとめた表です。

このエントリの冒頭で記載したIRAのまとめ表と比較すると、拠出上限が大きいのが一目瞭然だと思います。401Kはマッチングが受けられて有利ということも以前の記事で書きましたが、税制上もおおむね401Kの方が恩典が受けやすく設定されていると言えます。

401Kの上限は2018年現在18,500ドルですので、IRAの5,500ドルに比べて3倍以上のContributionが可能です。もしリタイア資金の軸として考えるのであれば、仮に401KとIRA両方を併用できるとしても、IRAの拠出枠だけではとても足りそうにありません。

また、401Kには勤務先からのマッチングもありましたね。

自分の拠出額に合わせて会社のポリシーに沿った%を「追加で」拠出してくれる福利厚生制度ですので、これを利用しない手はありません。したがって、401KとIRA、両方を検討されている方は、基本的に401Kに検討すべきかということから考えるのがよいと言えます。

401Kについては、詳しくは以前のエントリをご覧ください。

【駐在員必見】アメリカの401K(確定拠出年金)の完全ガイド

IRAの利点

では、IRAはどうでしょうか。

まず第一の利点として、IRAは個人で加入する退職口座ですので、雇用主から指定された運用管理会社(バンガードやフィデリティなど)に制限がされません。

401Kの場合、勤務先の会社が運用ルールを定めますから、投資先や媒体、売買の頻度などが制限される可能性が高くなります。手数料も一律で決められてしまうので、避けようがありませんね。

これに対して、IRAの場合はそれこそ千差万別。

商品はもちろんのこと、管理・運用手数料の多寡や使い勝手などをいろいろと考慮した上で、自分の気に入った証券会社・資産管理会社を通じて運用することが可能です。

また、アメリカに長く在住する方であれば転職することもあるでしょうし、駐在員であれば帰任を想定しておく必要がありますが、転職先の会社が401Kを提供していない場合、あるいは日本に帰任するという場合にはIRAにロールオーバーして、運用管理を続けるという選択肢が可能です。

したがって、IRAは401Kに比べてよりフレキシブルな対応が可能と押さえておいていただくのが良いと思います。

活用法のすすめと私の利用スタンス

賢く活用するには

まず基本ルールとしては、もし401KやIRAに加入されるということであれば、401Kから始めて雇用主マッチングを最大限に利用しましょう。

マッチングは文字通り、「タダでもらえるお金」ですから、もわらない手はありません。最大限もらえるように401Kに積み立てするのがおすすめです。

なお、「加入するかどうか」という点が第一のポイントである点は強調しておきます。

特に帰任を前提とした場合、401KもIRAもどちらも早期引き出しには取り戻し課税+10%のペナルティが課せられてしまいます。途中で加入者が障害者に該当することになった場合など、一定の場合はペナルティ課税が免除されるケースもありますが、原則として、資金を還暦(正確には59.5歳)までアメリカに縛り付けて管理する覚悟が必要です。

401Kのエントリでも触れましたが、IRAは帰任後アメリカの非居住者となっても口座継続は現状基本的に可能です(最終的には運用会社に確認してください。)。しかし、もろもろの管理手数は了承の上で加入しないと、後々になって痛い目を見ると思います。

私の利用スタンスと失敗談

ちなみに私自身のスタンスとしては、制度のデメリットも理解した上で、401KもIRAもフル活用することにしました。

しかし、2017年に限って言えば、恥ずかしながら対応に失敗した口です。

2017年途中から赴任してきて当初米国の金融・節税プランニングに疎かったこともあり、対応がだいぶ遅れました。

年をまたいでから日本とアメリカ双方の確定申告をドラフトしてみて、まだ節税の余地があると思ったためIRAを開いて多少拠出をしたところで所得制限の問題に気づきました。

まだアメリカの確定申告が終わらない…今更ながらIRAの口座手続をしています。申告は期限ギリギリになりそうです。期限延長してもいいけど、Late Contributionは4/17までなのであまり意味ないですね…

— Kenji@米国駐在中 積立投資 マイル (@sorakoge) 2018年4月4日

正確には、所得制限があることは知っていましたが、MFJの合算申告であれば、私が401Kに加入していても、妻が加入していなければIRAへの拠出は認められると勘違いしていたんですよね。Full yearの申告を選択することにしたことも響きました。

申告をいざ回してみて取れないことに気づいたときは正直慌てました。しかし慌てても後の祭りです。無税の扱いを取れないIRA口座が余計に開設されてしまったので、口座手数料も含めてこれから管理を続けていかなければいけません。

仕方がないので、当初の予定にありませんでしたが、妻のIRAもこのタイミングで開くことにしました。口座手続きや資金の移動に時間が必要なので、拠出が終えておらず、したがってまだForm 1040の申告が終わっていません。。還付ポジションなので比較的気は楽ですが、それでも何となくのど元に小骨が引っかかったような気持ちです。

皆様は同じような落とし穴に落ちないように、私の体験も踏み台にして頂き、年をまたがないうちからしっかりとプランニングを行ってください。

さて、運用を始めると銀行や証券口座を色々と開くことになると思いますが、401KやIRAの口座は「パーソナル・キャピタル」という資産管理ソフトで管理するのが便利です。

以前のエントリで使い勝手を詳しく解説していますので興味のある方は参考にされてください。

アメリカ在住者には「パーソナル・キャピタル」での資産管理が断然お勧め

日本版401K、IDECOについても過去のエントリでまとめていますので関心のある方はぜひこちらもご覧ください。

投資はiDeCo(確定拠出年金)から始めるべき理由とNISAとの比較

iDeCo(確定拠出年金)と個人年金保険を資産形成の目線で比べると結果は一目瞭然

sponsored Link |

sponsored Link |

最新情報をお届けします

Twitter でKenji@米国駐在員のカネとバラの日々をフォローしよう!

Follow @sorakoge

Kenjiさん

401k、IRAとも、将来引き出し時に日本の居住者だと日本の税制に従い課税される為、日本に帰国する運命にある駐在員で税引後の手取額を保証されるタイプの給与となっている場合は利用メリットが無いと思いましたが、合っていますでしょうか?

さるさん、

日本の税制に従っての対応が必要になるというのはご理解の通りと思いますが、詳細については日本の税務の専門家に聞いていただいた方が良いかと思います。お役に立てずすみません。

Kenjiさん

早速返コメ頂きありがとうございます。

詳しく教えていただきありがとうございます。会社が401kのマッチング%が0の場合でしたら401kでもIRAでもメリットは拠出金額以外そんなに変わらないと思ったのですが合ってますか?

ティムさん

コメントありがとうございます!

記事で色々と違いを解説しましたが、制度がそもそも違うので、拠出上限以外にも結構違いはあるかなと個人的には思います。でもそれが無視出来る違いなのであれば特に気にする必要もないですね👍