【26/1月最新】年会費無料!Chase Freedom Flex&Freedom Unlimitedクレジットカード紹介:親カードとの併用がお得な理由を徹底解説

2026年1月6日:Freedom Unlimitedで300ドルバックの過去最高プロモーションを実施しています

2025年4月3日:Freedom Unlimitedで250ドルバックのプロモーションを実施しています

グロッサリー5%の追加キャッシュバックオファーは終了しました

2023年2月13日:Freedomでグロッサリーが5%ポイントバックのオファーをスタートしました。発行のチャンスです!

2021年6月12日:リファーリンク切れを修正した他、記事のタイポをFIXしました

2020年9月21日:Freedom Flexカード登場を受けて記事をリライトしました

2018年10月16日:記事初出

※本ブログにはアフィリエイトリンクが含まれることがあります。

初めてこのブログにお越しの方は、アメリカ駐在員が年間100万マイル&ポイントを貯めた方法をまとめた>こちらのエントリ<からご覧ください。

こんにちは、アメリカ駐在員のKenji(@sorakoge)です。

今日はチェースが発行する年会費無料カードの一つ、「Chase Freedom Unlimited」と、新しく2020年9月14日に発行が始まったばかりの「Chase Freedom Flex」のカードスペックを合わせて解説します。さらに、加えて、「親カード」との複数枚持ちのメリットを3つご紹介します。

Kenji

これを読んでいただくと親カードとの複数枚持ちがなぜ優れているかがわかると思います

カードスペック

はじめに、Chase Freedom Unlimitedと、Chase Freedom Flexという2枚のカードそれぞれのカードスペックをさくっとご紹介します。

Chase Freedom Unlimited

カードスペック

・サインアップボーナス:通常時150ドル(最初3か月で500ドル以上利用が条件)

・年会費:無料

・ポイント付与:チェーストラベルポータルでの購入は5%、ダイニング・ドラッグストアは3%、その他1.5%

・為替手数料:3%

・カードブランド:VISA

・その他ベネフィット:トラベルキャンセルプロテクション(1,500ドル/人かつ6,000ドル上限)、ショッピング補償(500ドル/回かつアカウントにつき5万ドル上限)、フードデリバリーのDoorDashのDashPassが3か月間無料(その後9か月は月額50%オフ)など

コメント:

このカードの最大の特徴は、「Chase Freedom Unlimited」というカード名称のとおり、1.5%のポイント還元をノンストップで付与してくれる点にあります。

カテゴリーの別なくすべてのお買い物が1.5%付与ですのでシンプルで、かつ比較的高い還元率を誇るカードです。

Kenji

年会費無料ですし、還元率も高い。支出が比較的少ない世帯にとってはスペックがわかりやすくて、まさにエントリーカードの代表格です

Chase Freedom Flex

続いては、2020年9月から発行が始まった「Chase Freedom Flex」についてです。

カードスペック

・サインアップボーナス:通常時150ドル(最初3か月で500ドル以上利用が条件)

・期間限定追加初年度特典:グロッサリーでの12,000ドルまでの購入について5%付与(ターゲット、ウォルマートは含まれれない)

・年会費:無料

・ポイント付与:チェーストラベルポータルでの購入は5%、2022年3月までLyft利用で5%、ダイニング・ドラッグストアは3%、その他1%。加えて、3か月ごとに5%設定のカテゴリーあり(1,500ドル上限)

・為替手数料:3%

・カードブランド:Master

・その他ベネフィット:Cell Phone Protection(1回あたり800ドル、年間1,000ドルまで。50ドルのDeductibleあり)、フードデリバリーのDoorDashのDashPassが3か月間無料(その後9か月は月額50%オフ)など 。プロテクション関係の詳細が確認できませんが、項目を見る限りUnlimitedと同水準と思われます。

コメント:

上記の「Freedom Unlimited」とスペックが重なる部分も多いですが、最大の違いはカテゴリーボーナスです。

Freedom Unlimitedの場合は、基本ポイント付与率は1.5%でしたが、Freedom Flexの場合は1%のやや低め。

ただし、その代わり、3か月ごとに5%設定のボーナスカテゴリーが出現します。

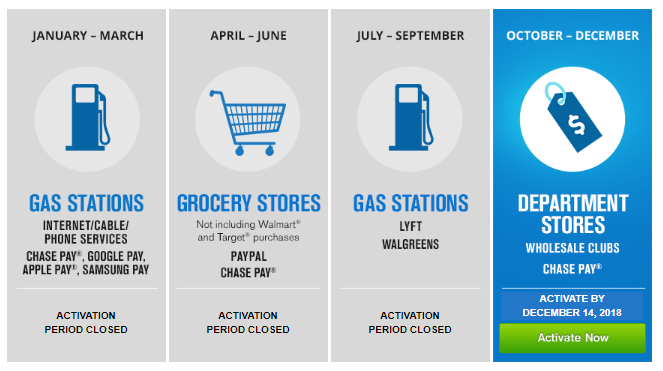

ボーナスカテゴリーは、それまでのChase Freedomと同様(下記)で、四半期ごとにランダムで出現します。これを「Activate Now」をクリックして利用すると、1,500ドルという上限付きではあるものの、5%の還元率に大化けします。

Kenji

2020年10-12月のボーナスカテゴリーは、WalmartとPaypalというアナウンスがされていましたね!

つまり、5%付与が取れるカテゴリー、利用方法はこうなります。

5%付与の利用方法

① 初年度のグロッサリー(12,000ドル上限。期間限定)

② Lyft利用(2022年3月までの期間限定)

② 3か月ごとに入れ替わるボーナスカテゴリー(1,500ドル限度)

③ チェーストラベルポータルでの利用

以上の4つのカテゴリー・利用方法について5%付与という高い還元率を誇ってくれるカードがこの「Chase Freedom Flex」というカードの特色です。

Kenji

利用方法こそ制約がついていますが、それさえ理解すれば他にはない高い還元率を誇ってくれるのがFreedom Flexと言えそうです

マイナーですが、ちょっと面白いのがFreedom UnlimitedのカードブランドがVISAであるのに対して、このFreedom FlexはMasterである点。

そのためだと思いますが、Freedom Unlimitedにはないベネフィットとして年間1,000ドル上限でのCell Phone Protectionもこれまでになかったベネフィットとして追加されています。

Chase Freedom

※過去のカードスペックと比較する意味で情報を残していますが、すでにChase Freedomは発行を停止しています。

続いてChase Freedomです。

カードスペック

サインアップボーナス:150ドル(最初3か月で500ドル以上利用が条件)

年会費:無料

ポイント:通常1%、3か月ごとに5%設定のカテゴリーあり(1,500ドル上限)

為替手数料:3%

その他ベネフィット:トラベルキャンセルプロテクション(1,500ドル/人かつ6,000ドル上限)、ショッピング補償(500ドル/回かつアカウントにつき5万ドル上限)など

コメント:

このカードがとても面白いのは、ポイント加算が四半期ごとに5%にジャンプアップするカテゴリーが設けられることです。下記は2018年のカテゴリーです。

5%のカテゴリーはGrocery、Gas、Restaurantなどさまざまで、このボーナスカテゴリーに限って言えば他のどのクレジットカードよりも断トツの還元率を誇ります。なので、5%のカテゴリーでとにかく支出を集中させるのが攻略のポイントです。

グローサリーのカテゴリーは特にクリアが簡単。支出が足りなければグローサリーでギフトカードで購入すれば良いのです。1,500ドル x 5% = 7,500ポイントは毎年確実にゲット出来ます。

2枚に共通して言えることですが、年会費が無料なため、解約を気にせずずっと保有し続けることができるというのもありがたいです。陸マイラーをやっているとカードの入れ替えは頻繁になりますが、こういうずっと持ち続けられるカードも数枚は必要です。

カード攻略の方法

このエントリで一番大事なのはここです。

Chase Freedom Flex・Chase Freedom Unlimitedはカードリフレッシュによりカテゴリーボーナスがぐぐっと追加されて、それ単体で申請・保有するだけでも十分魅力あるカードになりました。

が、「親カード」と呼ばれる上級カードとの併せ持ちでその利用価値はさらに跳ね上がります。

Kenji

どういうことか、下で併せ持ちのメリットを3つご説明します

メリットその1:親カードとの2枚持ちでお得

まずメリットの一つ目。

例えばChase Sapphire Preferredの場合、カード利用による還元はURポイントで行われますが、Chase Freedom Flex・Chase Freedom Unlimitedについてはキャッシュバック(チェック、Statement Credit)としてのみ受け取ることが可能です。これが原則ルール。

しかし・・・!!

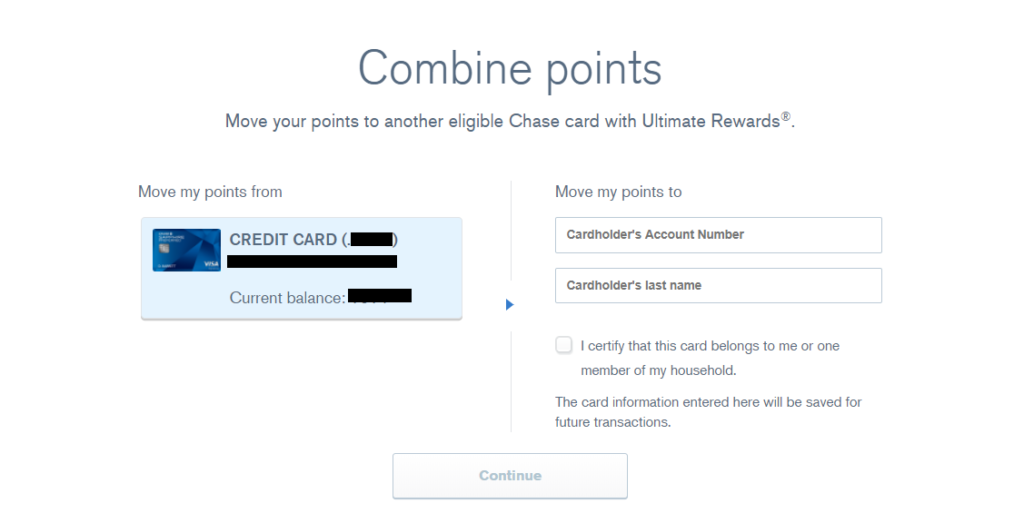

親カードを保有している場合、「URポイントをまとめる」というテクニックを使うことが可能です。

例として、3万ポイントのURポイントを貯めたAさん、Bさんの2人がいると仮定しましょう。

Aさんは子カード(Chase Freedom Flex)に3万ポイントを貯めました。Bさんは、親カード(Chase Sapphire Preferred)に1万ポイント、子カード(Chase Freedom)に2万ポイントの合計3万ポイントを貯めました。

Aさんのケース

⇒Aさんは親カードを保有していません。

URポイントはキャッシュバックしか受けることは出来ません。URポイントは10,000ポイント=100ドルの交換比率なので、3万ポイントのバリューは300ドルです。

Bさんのケース

⇒Bさんは親カードとしてChase Sapphire Preferredを保有しています。親カードを保有している場合、「ポイントをまとめる」ことが出来るため、Chase Freedomで貯めた2万ポイントと合わせて提携パートナー(航空マイルやホテルポイント)に交換することが可能です。

Bさんのケースを考えた場合、マイルの価値を1マイル=2円と仮定すると、3万ポイント=600ドル相当のバリューを持つことになります。

マイル移行せずに、Chase Travelで利用する場合であっても同じ。Chase Travelでポイント払いを選んだ場合の違いはこうです。

・Sapphire Reserve(50%増し)・・・ 450ドルバリューのトラベル決済で利用可

・Sapphire Preferred(25%増し)・・・375ドルバリューのトラベル決済で利用可

・子カードのみの場合・・・300ドルバリューのトラベル決済でクレジット

どちらが得か、一目瞭然ですよね??

親&子の複数枚持ちでポイントをまとめた上で利用した方が断然オトクになります。

親カードになれるカードは年会費の発生するChaseのクレジットカードのみで、具体的には下記のカードです。

親カードになれるカード

・Chase Sapphire Reserve(年会費450ドル)

・Chase Sapphire Preferred(年会費95ドル)

・Chase Ink Business(年会費95ドル)

・Chase Sapphire Reserve for Business(年会費795ドル)

4枚のうちどれを申請するかは、その人次第です。

Chaseはビジネスの定義が厳しいので、私のような駐在員であればSapphire Reserveか、Sapphire Preferredの二択になるのかなと思います。

私は年会費がもっとも低い「Chase Sapphire Preferred」を申請/継続保有しています。カードスペックの詳細は下記エントリでご紹介していますので参考にされてください。

Chase Sapphire Preferredのカードスペックと一瞬でミニマム・スペンドをクリアする裏技を紹介

メリットその2:Freedom(Unlimited)のポイント還元の最大限利用

メリットの2つ目は、Freedom(Unlimited)のポイント還元を最大限利用することです。

例えば、私が保有しているChase Sapphire Preferredを例にとると、ポイント還元率は通常1%、トラベル・レストランは2倍でした。

Freedom Unlimitedはどうでしたっけ?上でご紹介した通り、カテゴリーの制限なく、しかも上限なしのノンストップで1.5%でしたね。

つまり、日常使いではSappire Preferredを利用するよりも、Freedom Unlimitedを利用した方が1.5倍早くURポイントが貯まり、Freedom Flexのカテゴリーボーナスなら最大5倍(!)早くURポイントが貯まるということです。これをうまく利用するとURポイントが加速度的に貯まるようになります。

つまり、日常の決済ではFreedom Flex(あるいはFreedom Unlimited)を利用して大きなポイント還元を得る。これを親カードの「ポイントをまとめる」機能で親カードのURポイントとして集約させて提携パートナーに移行させた方が、ポイントの貯まり具合が断然早くなります。

例えば、グローサリーが5%にアップしている四半期に1,500ドルの支出をすることを考えてみます。

Sapphire Preferredで1,500ドル支出すると貯まるURポイントは1,500ポイントですが、Freedomで1,500ドル支出すれば貯まるURポイントは7,500ポイントです。これを「ポイントをまとめる」機能で親カードのURポイントに集約すれば、提携パートナーに移行できるようになります。断然お得です。

簡単にいえば、親カードとの複数枚持ちをしている方は、普段は子カードを使っていればよいわけです。

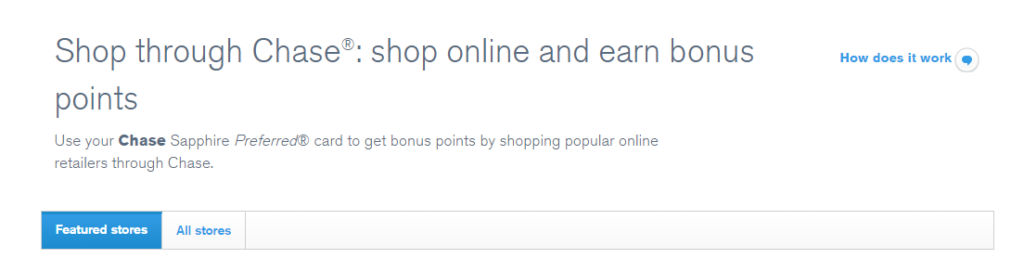

メリットその3:Shop through Chaseの活用

メリットの 3つ目がShop through Chaseの活用です。

これはFreedom、Freedom Unlimitedに限った話ではありませんが、Chaseのカードをお持ちの方はChaseが運営するポータルサイト、「Shop through Chase」を利用することが可能です。

Shop through Chaseを経由するとLOWE’S, Macy’s, Grouponをはじめ、数多くのオンラインショッピングサイトでURポイントが貯められます。キャッシュバックサイトとしてはアメリカではTopcashbackがあまりにも有名ですが、同じ還元率であれば、Shop through Chaseを経由した方がURポイントが貯まるので断然有利です。

Topcashbackの方がAmazonが(カテゴリー限定ですが)リスティングされていたりと取扱店舗が多いので、私はオンラインショッピングをする際はまずShop through ChaseやUnited AirのShopping mallで検索してみて、それで見つからなければTopcashbackで検索、というように二段階で使い分けています。

Shop through Chaseを経由しても、必ずしもChaseのクレジットカードを決済に利用する必要はありません。ポータルを経由だけして、決済はアメックスのカードを使ってもOKです。もちろん、決済にFreedom、Freedom Unlimitedなどを使えばURポイントが二重取り出来ます。

親カード・子カードを両方持っている場合、Shop through Chaseのポータル上、ポイント付与率が異なることがあるようですので高い方を使ってください。

リンクを踏む一手間が面倒くさい・・・と思われる方もいらっしゃるかもしれませんが、ポイントの溜まり方が劇的に変わります。旅行の費用負担を減らしたい!無料旅行をしたい!と思う方はこの手間は惜しむべきではないと思います。

サインアップのコツ

押さえておくべきルール

Chaseの最大のネックは何と言っても5/24ルールです。

2年で5枚までしかアプルーブしてくれないため、一人のアカウントで親・子両方のカードを申請すると残りは3枚になってしまいます。逆算すると、2年で3枚しか他のカード会社(例えばAMEXなどの)パーソナルカードが申請出来ないということを意味します。これは、痛すぎます。

そこでサインアップのコツです。

URポイントは同一住所であれば家族内でもポイントをまとめることができるというテクニックが存在します。(Million Mile Secret情報)

駐在員の方におすすめしたいのが、給与収入があってクレヒスが高い本人のアカウントで親カードを申請して、所得のない配偶者の方で子カードを申請するという夫婦の協力技です。

これで親・子両方のカードが無事ゲットできれば、あとはポイントをまとめる機能を使って親カードにURポイントを集約すればOK。夫婦それぞれ5/24のうちの1枚を残しておけばこの技が使えるので、他のクレジットカードを4枚申請できる計算になります。

リファーリンク

最後に、カードのリファーラルリンクを掲載しておきます。

Kenji

2026/1月現在はFreedom Unlimitedでサインアップボーナスが過去最高の300ドルに上昇していますので、ねらい目です

Chase Freedom Unlimited、Chase Freedom Flexともにリファーラルリンクは>こちら<です。よろしければご利用ください(ブログ読者の方のリンクです。ありがとうございます!)。

まとめ

今日はチェースが発行する年会費無料カードの一つ、「Chase Freedom Unlimited」と「Chase Freedom Flex」のカードスペックを合わせて解説しました。

チェースのカードは魅力的なラインナップが多いですが、年会費無料のカードであれば間違いなくこの2つが一番魅力的です。

「親カード」との複数枚持ちをすることでさらに魅力は飛躍的に増すため、今日ご紹介した2枚を申請・保有する方は、ぜひ親カードとの併用を行いたいところです。

参考記事です。

視点をガラリと変えて、私がお勧めできない「ボツ」カードをご紹介したエントリがこちらです。もちろんこれは陸マイラーとしての視点から描いたもので、すべての方に当てはまるわけではありませんが、マイル&ポイントを貯めていきたいと考えている方には一読いただく価値のある記事だと思います。

マイル&ポイントを効率よく貯めたいならおすすめ出来ないアメリカのクレジットカード5選7枚を紹介

こちらは文中にも出てきたクレジットカードの発行制限ルールについてまとめたエントリです。中でもChaseの5/24ルールは最重要ですので、内容を正確に抑えておくことをお勧めします。

【保存版】全部知っていたらクレカ上級者:Chaseの「5/24ルール」の基本から応用までをFAQ形式で10問徹底解説!

最新情報をお届けします

Twitter でKenji@米国駐在員のカネとバラの日々をフォローしよう!

Follow @sorakoge

最近のコメント