ANA CARD USAは2年目ではなく3年目に解約すべき理由 クレジットスコアへの影響を考える

こんにちは、アメリカ駐在員のKenji(@sorakoge)です。

今日は私が最初に発行したANA CARD USAをいつ解約すべきかについて考えたいと思います。

ANA CARD USAはアメリカに赴任される駐在員の半数が申請するとされるマンモスカードですが、特に陸マイラーとして活動する方がいつ解約すべきかについて、クレジットスコアに影響を与える要因をご紹介しつつ考えてみたいと思います。

Sponsered Link

ANA CARD USAの年会費

年会費はいつ発生するか

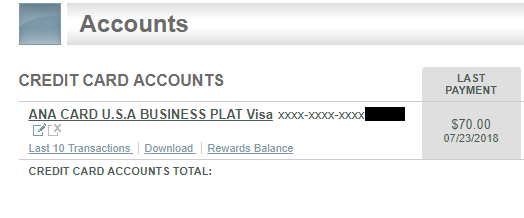

今更・・・と思われる方が多いと思いますが、ANA CARD USAの年会費は70ドルです。

カード年会費は1か月目(赴任コンボの場合無料)、13か月目というように、Calendar yearではなくカード名義人の12か月ごとに期間を区切って請求がされます。私の場合は7/23に請求が来ました。

ちなみにカレンダーイヤーなのか、12か月なのかは結構大事なポイントで、12か月刻みだと思って作成したらカレンダーイヤー(あるいは発行会社が決めた期間)単位でプロモーションを逃してしまった・・・なんて不遇の事態に遭遇した方もいらっしゃると思います。陸マイラーならコストやベネフィットがどの単位で発生するのかはしっかりと確認すべきです。

解約は一日でも遅い方がベター

カード解約のタイミングですが、13か月目の年会費がポストされてから連絡すれば間に合います。

大事なのは、年会費がチャージされたらそのカードの利用は止めること!カードを利用する前なら、まだ使っていないから~とオペレーターに電話してカードキャンセルを依頼すれば年会費はRefundしてくれます。

後でも話しますが、カードの保有期間はクレヒスに影響を与えますので、陸マイラーは一日でも長くカードを保有していた方がベターです。(カード会社によっては、半年とかでキャンセルするとサインアップボーナスを取り消す旨の規約が入っていることもありますよね。)

ANA CARD USAカードのスペックについてはこちらのエントリで詳しく書きました。これから赴任・申請するという方はご参照ください。

【アメリカ駐在員が最初に持つカード】ANA CARD USAのスペックとプロモーション・ボーナスを解説

2年目は解約せずに死蔵カードにすべき理由

ANA CARD USAカードは1%還元

ANA CARD USAカードは1ドルにつき1マイルが付与されます。なので還元率は1%です。

この1%をどう見るかですが、アメリカのクレジットカードにはサインアップボーナスはもちろんのこと、日常利用でも1%以上を還元してくれるカードはたくさん存在します。

例えば年会費無料のAmex Business Blue Plusの場合、年5万ドルまで2%アメックスポイントを付与してくれます。

【年会費無料で2%pt還元】Amex Blue Business Plusの申請は今がチャンス!

アメックスポイントはANAを含む10社以上の航空パートナーのマイルプログラムに1:1でトランスファーしてくれますから、ANAマイルを貯める方にとってもANA CARD USAよりもAmex Business Blue Plusを利用した方が2倍速くポイントが貯まるということになります。

したがって、ANA CARD USAカードはクレヒスが構築されてきて、年会費の発生する2年目以降、まちがいなくリストラの対象にすべきカードの筆頭に上がります。

いつ解約すべきか

ではANA CARD USAカードはいつ解約するのがよいのでしょうか?

結論としては、駐在員がアメリカで陸マイラーとして活動することを念頭に置いた場合、2年目ではなく3年目(=25か月目)の解約をおすすめします。2年目は解約ではなく、「死蔵カード」として棚に放り込んでおくのがおすすめ。

なぜ2年目に解約ではないのか?

それを次のセクションで私自身のクレジットスコアを例に挙げながら説明したいと思います。

クレジットスコアの考え方

駐在1年後の陸マイラーのクレジットスコア

論より証拠ということで、私の海外赴任一年後のクレジットスコアをお見せします。

はい、どん!

![]()

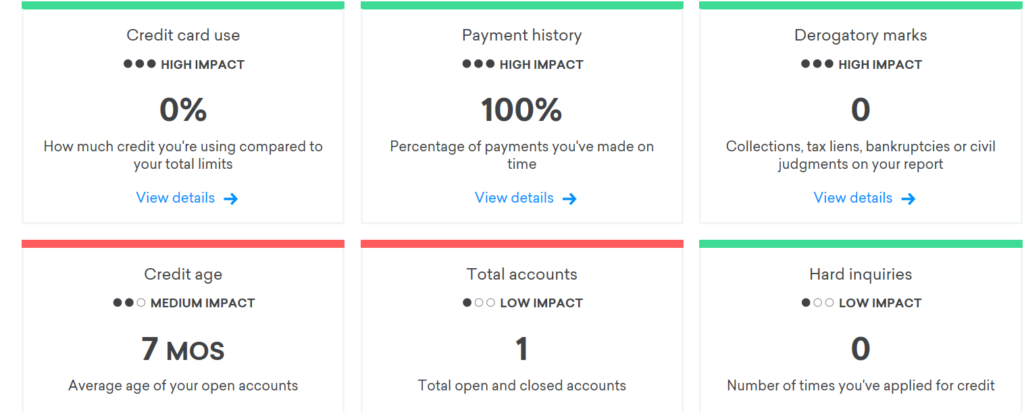

TransUnionが738、Equifaxが737です。データはCredit Karmaから取りました。

なお、これは渡米後1年数か月経過したところでのスコアです。

支払遅延はもちろん一度もナシ。クレジットカードは7枚(うちTransUnionで参照されているのが4枚)保有しています。

8月頭に新しいカードを申請した結果、スコアは15くらい下がりました。

ちなみに800以上は一度も取ったことがありません。1-2年のクレヒスで、申請を繰り返していては日本に帰国するまでずっとこのくらいのスコアだろうと覚悟しています。

車をローンで購入したり、家を買う予定などはないので、クレジットの申請がアプルーブされるだけのスコアが取れれば十分です。

クレジットスコアの6要因

では、クレジットスコアはどのように計算されるのでしょうか。

以下にクレジットスコアに影響を与える要因6つを挙げてみます。カッコ内はクレジットスコアに与える影響度です。

クレジットスコアの6要因

①Credit card use:クレジットラインの利用状況(高)

②Payment history:支払状況(高)

③Derogatory marks:自己破産などの状況(高)

④Credit age:クレジットの保有期間(中)

⑤Total account:合計のアカウント数(低)

⑥Hard inquiries:ハードプルの状況(低)

上3つは簡単ですね。

自己破産をしている人がクレジットカードを持てないと問題になるのは③の影響度が「高」だから。海外ホームドラマを見ていて、支払遅延で登場人物が大慌てになるシーンを見かけますが、これも②の支払状況の影響度が「高」だからです。

①のクレジットラインは少し説明が必要かもしれません。

アメリカのクレジットカードは、限度額ギリギリまで使うとスコアに悪影響を及ぼすことが多いです。一般的に言われているのは、利用をクレジットラインの20-30%程度に抑えること。例えば、カード会社から10,000ドルのクレジットを付与されたら、推奨される利用限度額は2,000ドル~3,000ドルに抑えるべきだと言われています。

ちなみに「瞬間風速」の利用がスコアに影響することはありません。

なので、先ほどの例で言えば、10,000ドルのクレジットラインで7,000ドルを使っていたら、カード締め日までに最低でも5,000ドル程度前払いで決済しておくことが重要です。

これはとても大事なことなので繰り返しますが、クレジットラインをスコアに好影響を与えるコツは、Auto payに頼らずに、使ったらどんどん前払いしていくこと。

個人的には、不正利用をチェックする上でも週に一度は全てのクレジットカードの利用状況をチェックして、残高があればガンガン支払っていくようにしています。この前払いの考え方は日本にはないので要注意です。

さて、ここまでお伝えしたところで、今日のタイトルにもあったANA CARD USAを3年目まで継続しておくべき理由に辿り着きます。それが④、Credit ageです。

この指数は、クレジットカードの保有期間で計算されます。

計算方法はクレジットスコアの算定会社によっても多少違いますが、基本的にカードの加重平均と思っておけばOK。

例えば下記は私のTransUnionで計算されたCredit Ageですが、7 monthと表示されています。

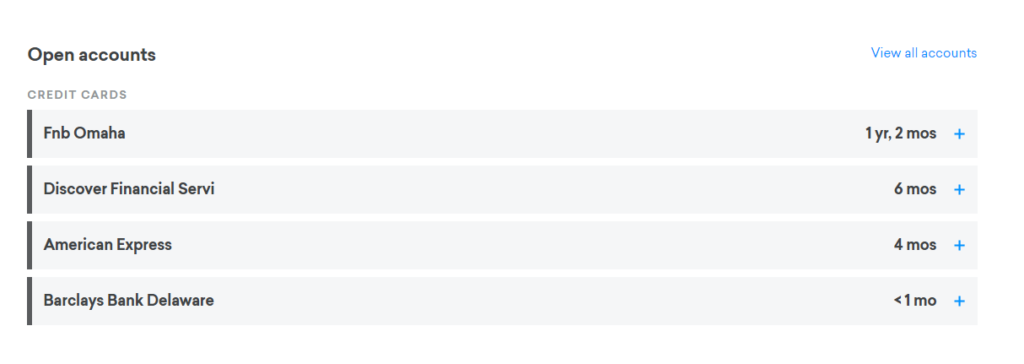

この中のCredit ageの内訳がこちらです。

「Fnb Omaha」と表示されているのがANA CARD USAですね。これが一番長くて1年2か月です。

それにDiscover、Amexと続いて、最後が今回8月に申請したBarclaysです。単純平均すると6か月ですが、実際には7か月となっています。

これが、現時点でANA CARD USAを解約するとどうなるでしょうか?

6か月、4か月、1か月未満のカードですから、Credit Historyは3 monthくらいにガタ落ちすることが想像できます。

これはリスクの高い話です。ANA USAのクレヒスが消えてしまうと、次にカードを申請する際、保有履歴が短いことを理由にカード申請を断られる理由になりかねません。

駐在員が陸マイラーになる場合、私のようにカード発行を渡米1年目の途中、ないし2年目初めからスタートするでしょうから、その時点でANA USA CARDを解約してCredit ageを下げてしまうことは絶対に避けるべき。

なので、私自身の対応として、2年目のANA USAの解約は避けた方がベターという結論に至って70ドルを支払いました。

そういえば、悩んだ挙句先月末にANA CARD USAの2年目年会費を支払いました。

解約カードの筆頭だったですが、クレヒスの影響を考えると仕方なしです^_^; 来年は必ず解約します。— Kenji@米国🇺🇸駐在中 (@sorakoge) 2018年8月7日

ANA USAの年会費70ドルをどう考えるか

ANA USAの年会費70ドルをどう捉えたらよいのでしょうか。

結論としては、70ドルはアメリカで陸マイラーを続けるための必要経費として考えるべきです。

イメージとしては、赴任1年程度経過したところで追加のクレジットカードを作り始めて、2年経ったころに5-10枚を保有、3年目に入ったころにCredit ageが1年超になったところでANA CARD USAを解約できるとベストだと思います。

70ドルをANAさんにお支払いして、代わりのサインアップボーナスを他のカード会社からゲットする姿勢に切り替えましょう。

終わりに:一年目からすべきこと・できること

最後に、2年目以降の陸マイラー活動に備えて、1年目からできること、すべきことをいくつかシェアしたいと思います。

解約はしないがクレジットラインは引下げ推奨

まず、解約しない場合であっても、クレジットラインを引き下げておいた方がベターです。

米国に駐在する方の場合、年収はかなり高い方が多いでしょうから、ANA CARD USAから付与されたクレジットラインも高めになっていることが予想されます。

クレジットラインは基本的にはカード発行会社ごとに付与されるものですが、カード枚数が増えてくると、総額が年収を超えるような事態にもなりかねません。次のカードを申請する前に、手持ちのカードの枠は下げておくのが無難です。

なお、一点注意点として、ANA CARD USAの場合、クレジットラインの変更は(増額・減額ともに)半年に一度と決められています。ないとは思いますが、一度減額申請した後にやっぱり大きな決済が必要だった・・・なんてことがないように留意されてください。

クレジットスコアを管理するために

自身のクレジットスコアを最低でも月1度、できれば2週に一度程度の頻度でモニターしましょう。

クレジットスコアを知るためのポータルサイトとして有名なのが「Credit Karma」と「Credit Sesame」の2つです。

Credit Karmaはこちら。

Credit Sesameはこちら。

どちらも登録・利用は無料です。

SSNと個人情報を登録しておくと、クレジットカードの状況やスコアに影響を与える6指数の状況を週替わりでアップデートしてくれます。

DiscoverやChaseなど、銀行やカード会社のウェブサイトでクレジットスコアを確認できるサービスを提供していることもありますが、複数のクレジットカードを纏めて管理・モニターする観点からも、Credit Karmaなどのポータルサイトに登録しておくことをお勧めします。

ちなみに、どの信用会社と提携しているか(どの保証会社のクレジットスコアを参照するか)はカードと居住州(!)によって異なります。

TransUnionでは4枚しか表示されていませんが、実際にいまUSで私名義で保有しているのは(新しく申請したカードも含めて)7枚です。1社しか信用会社のスコアを参照しないカードもあれば、2社以上のスコアを参照するカードも存在します。参照する信用会社が多いほどクレヒスにダメージを与えますから、参照は少ない方がベターですよね。

どうしてもカードを申請したい、でも今はクレヒスが気になる・・・という方は、Doctor of Creditでどのカードがどの信用会社のスコアを参照するかのデータを集めているので参考になります。

以下はアメックスのデータですが、例えば私の住んでいるNY州であれば、TransUnionでハードプルがあったという回答が圧倒的です。(その通りですね。)

スコアが微妙だけれど申請はしたい・・・という人はどの信用会社のスコアを参照するかまで考慮しながらクレジットの申請を考慮されると良いと思います。

長くなりましたが、本日のエントリは以上です。

ANA CARD USAをお使いの方はあまりカード発行に積極的でなかった方が多いでしょうから、基本に立ち返って解説しました。

参考記事です。

現在表に出ているカード案件ではDelta SkyMiles Credit Cardと、Wyndham Visaがおすすめ。Delta SkyMiles Credit Carは8月からカムバックしたサインアップボーナスで、条件をクリアすれば6万マイルがゲットできます。

【サインアップボーナスUP中】マイル有効期限がないDeltaカードは一つ持っておくとおすすめ

Wyndhamのカードプロモーションはこちらのエントリで解説しています。

Wyndhamキャンペーンが復活!2泊Stayで1泊無料&クレジットカードプロモーション

そもそもクレヒスって何・・・?基本から知りたいという方には、まず最初にこちらのエントリを参照してみて下さい。

【駐在員向け】アメリカでのクレジットカードの作り方からクレジットヒストリーの構築法まで

sponsored Link |

sponsored Link |

最新情報をお届けします

Twitter でKenji@米国駐在員のカネとバラの日々をフォローしよう!

Follow @sorakoge

最近のコメント