【駐在員向け】アメリカで無収入の配偶者・駐妻がクレジットヒストリーを構築するためのコツを徹底解説

(2019年2月11日アップデート:記事表記を微修正しました)

(2018年8月22日アップデート:記事を修正&デポジットについて加筆しました)

(2018年1月10日アップデート:リファーラルを追加しました)

こんにちは、アメリカ駐在員のKenji(@sorakoge)です。

さて、本日はクレヒスがなく、かつ定収のない配偶者の方がアメリカでクレヒスを構築するための方法について詳しく解説していきたいと思います。

Sponsered Link

配偶者が抱えるクレヒスの悩みの深刻さ

「【駐在員向け】アメリカでのクレジットカードの作り方からクレジットヒストリーの構築法まで」のエントリでご紹介しましたが、アメリカでクレジットヒストリーを構築することは非常に大きな意味を持ちます。

そして、特に駐在員の方が家族向けにクレジットカードを作ってもらおうとする場合、ハードルがさらに上がります。

駐在員本人がカードを作って家族カードを一緒に作成してしまうのがシンプルかつもっとも手っ取り早い解決法ですが、家族カードをいくら使ったとしても、それは配偶者本人のクレジットヒストリーにはなりません。

以前私が遭遇した体験談ですが、妻とのバケーション先で決済に使っていたANA CARD USAが何らかの事情で急にUberの支払手段として受け付けてもらえなくなってしまいました。

このとき不幸なことにサブで持っていたのはDebitカードのみ。。

旅行先でたくさんカードを持ち歩きたくないと思って銀行カードもサブのクレジットカードもおいてきてしまったのが仇になってしまい、その後の支払に大変苦労しました・・

これは妻がクレジットカードを保有していなかったことによって生じた失敗談ですが、ダウンサイドリスク(本人のクレジットに問題が生じた場合)だけでなく、アップサイドのリワードにも同じことが言えます。

アメリカではクレジットカード申請でもらえるサインアップボーナスがとても魅力的なものがとても多いです。

駐在員本人のみではアプライできるクレジットカードにも限りがありますよね?

本人に加えて妻もアプライできれば、もらえるサインアップボーナスも2倍!

マイル&ポイントも2倍のスピードで貯めることができます!

しかし、クレヒスがないからカードが申請できない。

申請出来ないからクレヒスが構築できないという負のスパイラルが配偶者にも当てはまります。

駐在員本人と違い、配偶者、特に日本で専業主婦やパートタイマーだった方はANA USAなど駐在員向けのクレカであってもハードルが高くなるのでより問題は深刻です。

ではどうしたらよいのか?

そこで【駐在員向け】アメリカでのクレジットカードの作り方からクレジットヒストリーの構築法までのエントリの最後に、エントリーカードとしてのSecured Credit Cardというものをご紹介しました。

今日はそのSecured Credit Cardのひとつである、Discoverの申請方法を詳しく解説します。

年会費無料のカードですので、エントリーカードとしてひとつ保有しておいて損はないと思います。

Secured Credit Cardの申請方法

では、Secured Credit Cardの申請方法について解説したいと思います。

Secured Credit Cardを申請するにあたっては、以下の条件を満たす必要があります。

Secured Credit Card作成の条件

①アメリカでの住所があること

②ソーシャルセキュリティー番号(SSN)を取得済みであること

③銀行口座が開設済みであること

④預け金(デポジット)が銀行に入金済みであること

上記のうち、①、②はクレジットカードと同じですね。

クレジットカードの申請と大きく違う点として、Secured Credit Cardではクレジットスコアが不要です。

配偶者の銀行口座開設

銀行口座は専業主婦の方には意外と曲者です。

Secured Credit Cardの支払をするには、原則として奥様本人名義の銀行口座が必要です。

私の名義で作成した口座でも妻名義のカードの支払にも使うことが可能なケースが多いですが、銀行とのリレーションによって銀行発行のクレカへの勧誘が届いたりするので、たとえ可能であっても長期的にはやはり分けたほうがよいでしょう。

公的な書類が必要

しかし、実際に銀行に行くと、こんなことを言われます。

「アメリカの銀行に口座を開くにはアメリカの住所が必要だ。妻の住所が記載された公的な書類がなければ口座は開設できない。」

おいおい・・・という感じですが、仕方ありません。口座開設のためにも書類を揃える必要があります。

『公的な書類』には、以下のような書類が該当し、これに申請者の氏名と、住所が記載されている必要があります。

(銀行によっても受け入れてくれる書類は異なると思います。)

『公的な書類』の例示

・(Non) Driver’s license

・NYID、Form I-797(移民手続きのための申請許可証のようなもの。詳細は割愛)

・雇用主からのオファーレター

・水道光熱費やインターネットの領収証

・アパートの賃貸借契約書

なお、銀行によって住居証明として受理される書類は多少ばらつきがあるようです。私が最初に出向いたChase銀行ではアパートの賃貸借契約書などは認められないと言われました。

では出向いた銀行で開設を断られてしまったらどうするか?

色々調べてみたのですが、対応方法は大きく3つに分けられそうです。

対応その1:住居証明書類に名義を追加する

私がまず試したのがこちらです。

水道光熱費・インターネットなどのinvoiceで住所と契約人が表示されている欄で妻が居住していることがわかればいいわけですので、名義を追加してもらえばいいわけです。

最初ConEdition(アメリカのTEPCO)に電話した際は、名義変更すると一度契約終了の手続きをした上で新たに再契約する手続きが必要になると言われてしまいましたが、billingに妻の名前を追加で記入できないか粘ったところ、少しbackyardで確認が入った後にリクエストが通りました。

私は結果的に下で解説するその3の方法で申請しましたが、住居証明はアメリカでも何かと聞かれることがありそうですので、何か一つ変えておくとよいと思います。

対応その2:Joint口座を作成する

アメリカでは婚約者や夫婦同士、あるいは親と子どもが共同で名義を持つJoint Accountという口座が存在します。

このJoint Accountであれば、例えば駐在員である私自身が名義人1となって、妻を名義人2にすれば、駐在員本人の住居証明や雇用証明などは比較的簡単に揃えることが可能です。

したがって、これを使って妻との共同名義の(実際は妻に使ってもらうための)口座を作成することが可能です。

ご参考:Joint Accountについて説明したブログです。(英語)

対応その3:融通の利くバンカーを探す

最後は「当たって砕けろ」作戦です。

さすがアメリカ!というところでしょうか。アメリカは担当者によって対応がまちまちなんですよね・・・

一人からダメと言われても、別の担当者では通ることが普通にあります。

例えば、私の妻はSSNを申請する際、日本領事館で入手した英文のMarriage Certificateのみを持参したのですが、戸籍謄本の原本がないと認められないと追い返されてしまいました。

しかし、2回目に原本を持って出かけた際は、担当者から聞かれもしなかったそうです・・・

銀行もこれと同じ。

銀行が違えば要求される必要書類が変わることはもちろん、同じ銀行でも支店や担当者によって対応が違うことは普通にあることです。

私の印象(そして実体験)ではChase銀行は非常に硬く、融通が効かないイメージがあります。

一方、以前簡単に300ドルもらえるプロモ案件でご紹介したWells fargoでは、パスポートとSSNを持参の上で夫婦で出かけたら、あっさりと口座開設を了承してくれました。

一度うまくいかなくてもあきらめずに再トライしてみてください。

少し面倒ではありますが、手間さえ惜しまなければ収入のない専業主婦の方でもアメリカに口座を持つことは可能ですので頑張ってください。

Discover cardの申請手順

さて、事前準備が終わったらいよいよカード申請です。

申請は以下の公式ページからどうぞ。なお、私の紹介リンクはこのセクションの一番下に載せておきましたので、リファーラルが欲しいという方は下に記載するリンクをご参照ください。リファーラルボーナスとして50ドルがゲットできます(ありがとうございます)。

Discover it Secured(リファーなしの公式サイトへのリンクです)

普通のクレカと違って、申請が少し戸惑うことがあると思いますので、スクリーンショット付きで詳しく解説したいと思います。

ステップ1:Apply Nowからスタート

ステップ2:個人情報入力

ここでアメリカの住所や、電話番号、銀行口座の情報を入力することになるので、事前に下準備が必要です。

気を付けなければいけないのは、下画面の”Your Deposit Amount”です。

これがカード利用上限になり、銀行口座からDepositとして引き出されますので、当座の利用金額を見積もった上で入力するようにしてください。

ステップ3:銀行情報の入力

入力を終えて次画面に進むと、セキュリティのために銀行にサンプルとして振り込まれた金額を入力するように聞かれます。初めての経験だったのでちょっとびっくりしました。

なお、クレジットカードの申請ではこんなものはありません。

ステップ4:SSNのアップロード

最後にSSNを本人確認書類、兼、クレヒス構築のための番号としてアップロードすれば終わりです。

実際にはこの後の受信メールに表示されている電話番号に掛けると、Discover社の担当者に繋がります。

簡単な本人確認で照合を受けて、必要な手続きがすべて済んでいれば、数分のうちにカードが承認された旨を伝えられます。

担当者からは、カードは約2週間程度で手元に届くと言われました。

これが届いたら、ちまちまと毎月決済と返済を繰り返して、クレヒスが上がるのをじっと待つのです。

参考:デポジットは返金される

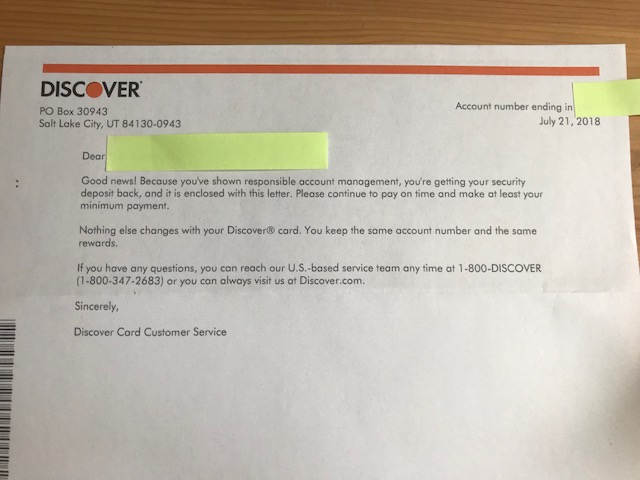

カード作成時に必要だったDepositですが、解約時にはもちろんですが、クレジットヒストリーが構築されてくるとDiscover側で返金してくれます。

我が家のケースでは作成から8か月ほど経過したところで、Discoverから以下のような手紙とともに、DepositがCheckで返金されてきました。Depositは文字通り寝かせておくだけの「預け金」に過ぎませんので、これが早く戻ってくるのはありがたいですよね。

なお、この場合、カードはDiscover it SecuredからDiscover it Chromeへ自動的にアップグレードされます。Gas、Restaurantが2%キャッシュバックされるなどの特徴は基本的に変わりませんが、詳しくはカード規約をオンライン等で確認されてください。

リファーラルコード紹介

下記に私が現在利用しているDiscover it Chromeのリファーラルコードを掲載しておきます。

Discover it ChromeはDiscover it Securedの少しだけ上級カードで、Depositが要求されない点がSecuredとは異なります。もちろん、その分申請の難易度も少し高めですが、AmexやCitiなどと比べると格段にハードルは落ちます。

リンクからアプライして頂いて、3か月以内にカードを利用すると50ドルのキャッシュバックがもらえますのでよろしければ利用されてください。(ありがとうございます)

https://refer.discover.com/s/z2apg

以下は私の頁に出てくるリファーラルの紹介文です。申し込みの際、獲得条件の詳細(Terms&Conditions)が出てくるはずですので、必ずそちらも参照してくださいね。

Become a Discover Cardmember and get a $50 Statement Credit when you make your first purchase within three months. Then, earn rewards with every purchase after that.

まとめ

今日は、定収のない配偶者・駐妻がいかにしてクレジットカードを作成するかということについて具体的な手順付きで解説しました。

冒頭の繰り返しになりますが、家族カードをいくら使ったとしても、それは奥様ご本人のクレジットヒストリーにはなりません。

無事DiscoverのSecured Credit Cardが入手出来たとしても、奥様に申請してもらいたいサインアップボーナス付きのカードが申請できるのはまだしばらく先。申請までには、早くとも半年~1年程度を見越して頂く必要があります。

先の長い話ですが、まずはこの一枚でクレヒスを構築するところから始めてみてはいかがでしょうか。

参考記事です。

こちらは私がSSN取得から8か月の妻に申請したクレジットカードの結果をシェアしたエントリです。このくらいになるとサインアップ付きのカード申請が可能になるということで目安にして頂ければと思います。

【駐在員向け】SSNを入手してわずか8か月の妻に私が申請した3つのクレジットカードと申請結果

まだこれから渡米されるという方は、まずはANA CARD USAの作成を検討することをお勧めします。アメリカ駐在員の半数が申請するというマンモスカードです。

【アメリカ駐在員が最初に持つカード】ANA CARD USA

Sponsered Link |

Sponsered Link |

最新情報をお届けします

Twitter でKenji@米国駐在員のカネとバラの日々をフォローしよう!

Follow @sorakoge

はじめまして。いつも夫婦そろって記事を拝見しております。私はE2配偶者ビザを保有しています。渡米から3ヶ月が経ってやっとSSNを入手できたので、クレジットカードを作るべくファーストステップとしてchaseのchecking accountの開設に行ったのですが、私宛の公共料金の請求書が必要だということで開設できませんでした。

夫は既にchaseの口座を保有しているのでジョイント口座は簡単に作れるかと思うのですが、仕事を持たない配偶者本人名義のchecking accountを開設するメリットは何だとお考えでしょうか?ご意見を伺えれば幸いです。

Yukabaさん、

コメントありがとうございます!Chaseは厳しいですよね。。私も妻の口座を開ける際全く同じ体験をしました。バンカーによっても対応が違うので、別の支店で私自身がお世話になったバンカーに連れて行って開設してもらった記憶があります。

ジョイントにしないメリットは、銀行口座開設のプロモーションが2馬力で貰えることが大きいと思います。夫婦間でリファーも出来ますし、一石二鳥になります。

https://sorakoge.net/bankpromo-chase-350

他の銀行で開けているとそれがサポート資料になることもありますよ!私はWells Fargoが緩いという情報を目にしていたので、Wells Fargoでまず作成してからChaseに行ったらうまく行きました。

よかったら試されてみてください。