意外と複雑?駐在員が考える海外出向から帰任した年の日本の確定申告:課税所得と所得控除の範囲

こんにちは、アメリカ駐在員のKenji(@sorakoge)です。

さて、今日と次回のエントリでは税金について考えたいと思います。今日は、海外出向から帰任した年の、日本の確定申告の取扱いについて取り上げます。

日本ではサラリーマンである限り年末調整というとても便利な仕組みがあるので普段税金のことを意識する機会はほとんどないと思いますが、海外出向などになると状況は一変します。

特に出入りがある出国年と、帰任の年については「居住者」と「非居住者」と呼ばれる期間が入り乱れるため、税金の取扱いも複雑になりがちです。

このエントリで帰任した年の税の取扱いについて、少しでも知識を持ち帰って頂ければ幸いです。

考えるきっかけ

今回帰任年の税金の取扱いを考えてみようと思ったきっかけは2つあります。

日本への帰任予定

まず1つ目が、私自身が今年日本への帰任を控えているということ。

仕事柄ある程度の知識はあるものの、いざ自分が当事者になってみるとやはり色々と調べてみないと納得できないもの、わからないものもあります(特にアメリカの税の取扱いが複雑です)。

渡米時にふるさと納税で失敗した苦い思い出もあります。実際に日本の確定申告を考えるにはまだ1年早いですが、早いうちから一度考えておくに越したことはありません。

帰任した駐在員へ向けて

そして2つ目が、昨年2018年にネット上で繋がることのできた多くの駐在仲間が帰任されていったことです。

主にツイッター上で繋がった同志であり、駐在員としての先輩、仲間ですが、彼らが帰国してちょうど今頃は、税金申告のことを考えている時期に当たるはずです。

私が先人たちのブログやツイッターを通じて得られた知識には感謝してもしきれないほどのもので、この記事はその私が頂いた情報に対するせめてもの感謝の気持ち。

また、今後も私の周りで帰任していくであろう仲間や、後に続く駐在員の「悩み」が、今回の記事で少しでも解決できたらこんなにうれしいことはありません。

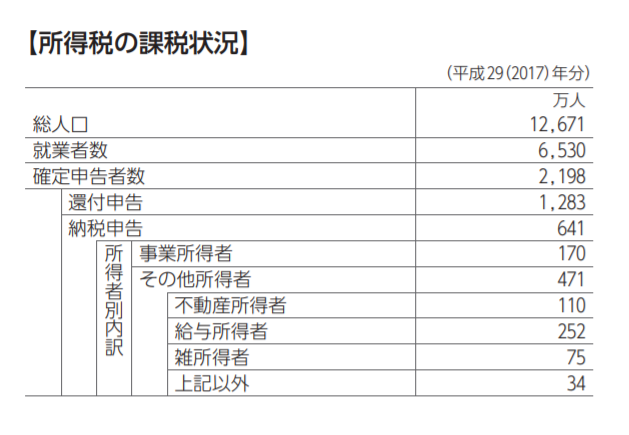

確定申告書提出者の割合は5-6人に1人

国税庁から毎年公表されている統計で、「国税庁レポート」という税に関するレポートがあります。

この「国税庁レポート」によれば、確定申告を行った人の割合は、平成29年度(2017年)で総人口12,671万人のうち2,198万人。割合にして17%に過ぎないそうです。総人口に占める割合は5-6人に1人程度です。

このうち給与所得者が納税申告を行った件数は252万人ですから、還付申告の方がざっくり同数いると仮定しても申告するサラリーマンの数は約500万人。

就業人口6300万人に占める割合で考えると、サラリーマンの申告割合はさらに低く、10人に1人程度という計算が成り立ちそうです(みなさんの感覚と合っていますか?)。

(画像は上記「国税庁レポート 資料編」p67より抜粋)

このサラリーマンの「10人に一人」のレアケースに幸か不幸か入る可能性が高くなるのが、やはり駐在赴任・帰任前後の出入りの年度だと思います。

帰任した年の確定申告の取扱いについて

では、実際に帰任した年の確定申告の取扱いについて触れていきたいと思います。

今回、2018年に海外駐在から帰られた方、あるいはもし私と同じように今後帰任される方に読んで頂けたなら、この記事を通じて持ち帰ってもらいたい内容は2つあります。

確定申告の基本

まずは基本から振り返ります。

サラリーマンで確定申告が必要な場合にはどんなものがあるのでしょうか。

よく、給与以外の収入が20万未満なら確定申告はいらないよ~と言われると思いますが、これは100点満点のテストでいうと40点くらいですね・・・

それ以外にも色々サラリーマンが確定申告をすべき場合・した方がよい場合はあります。

記憶に新しいところでは、昨年12月に住宅ローン控除の非違が見つかったニュースです。

会計検査院の検査の過程で、過去3年間の住宅ローン控除の適用に関して、最大約1万4,500人に誤りがある可能性が指摘されたと報道がされました。

「問題の発端は、国税がミスを見過ごしていたことでした」というニュースキャスターのコメントが的外れ過ぎてガックリしました。日本は申告納税制度制度じゃないみたいですね。https://t.co/xEaoHE12gb

— Kenji@米国駐在員のカネとバラの日々 (@sorakoge) 2018年12月12日

国税庁にも本件についてのプレスリリースが出ています。

過去3年間に日本で家を購入された・・・という人は一度チェックされてみてください。

さて、サラリーマンの申告に話を戻すと、一番わかりやすくて頼りになるのはやはり国税庁のホームページです。ちょうどサラリーマン向けのQ&Aが設けられています。

No.1900 給与所得者で確定申告が必要な人

私も昨年、似たようなテーマで記事を書きました。

サラリーマンで確定申告が必要になるパターンを10個考えてみた

自分は年末調整の対象だから大丈夫なはず・・とあぐらをかかずに一度立ち止まって考えてみてください。

特に、上でも触れたように海外派遣・帰任等で出入りのある人は課税の対象となる範囲も変わりますし、手続きも+αのものが出てくる可能性があるため要注意です。

帰任年の課税所得の範囲

では、持ち帰って頂きたい内容の一つ目。そもそも帰任年に確定申告が必要なのかどうかということを考えてみたいと思います。

そんなことを言っても、申告が必要かどうかは個々人の所得の状況によってまちまちじゃないのか・・・?

はい、それはその通りなのですが、海外~日本の出入りがある人は、帰任前後で所得税の対象となる範囲がそもそも変わるんです。

税に関する知識をお持ちの方は、居住者は全世界所得課税、非居住者は国内源泉所得のみ課税という課税原則を聞いたことがあると思います。

これは平たく言えば、「居住者=日本に住居等生活の本拠がある人は、国内外で稼いだ所得全てについて日本で納税を行ってください」、「非居住者=生活の本拠がない人は、その国と実質的に関係する所得についてのみ納税を行えばOKです」という考え方です。

Kenji

駐在出向・駐在から帰任する方は、この居住者のステータスが年の途中で変わるので、課税の対象範囲(税金の対象となるもの)も年中途から変更になるというのがポイントです。

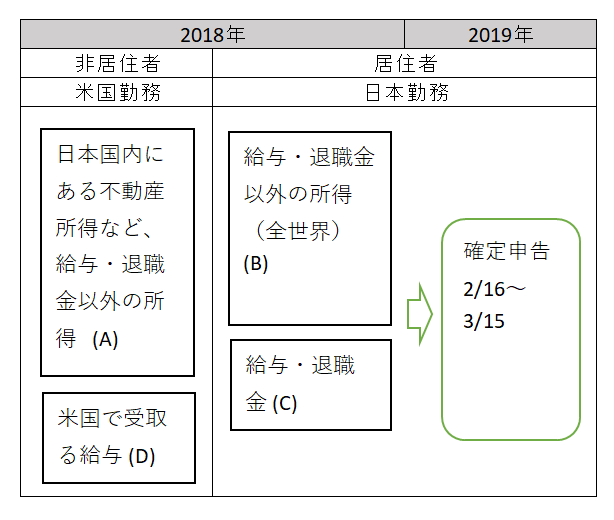

例えば、2018年の途中で日本に帰任された方を念頭に置いた場合、課税の対象範囲は帰任前後で以下のように変わります。

(画像をクリックすると拡大します)

時系列で考えるとこうなります。

2018年の途中までは米国に勤務していたので、日本の「非居住者」。アメリカ勤務で受け取る給与等(上図の(D)です。)は日本から見ると国「外」源泉所得です。

非居住者は国内源泉所得課税でしたから、基本的に日本の課税は生じません。

ただし、例外的に、日本で例えば留守宅を賃貸に出しているケースなどは、日本に実質的に関係する資産から生じる所得(=国内源泉所得)が生じているので、これについては日本で納税の義務が生じるというわけです(上図の(A)ですね)。

続いて帰国後を考えます。

帰国後は日本の「居住者」に該当することになるため、全ての所得に課税がされます。

したがって、給与等以外の所得(例えば不動産所得や配当所得など。これが(B)です。)と、給与等の所得(これを(C)とします。)の全てについて納税の義務が生じます。

図の中で(A)、(B)、(C)、そして(D)の記号を振ったのには意味があります。

記号の意味

(D)は日本の課税の対象外ですし、当然のことながら年末調整にも含まれません。

(C)→日本で日本の年末調整の対象になるものです。

(A)+(B)≦20万円の場合→この場合、確定申告は原則として不要です。

(A)+(B)>20万円の場合→確定申告の義務が生じます。

帰任年はアメリカ、日本で受け取る所得が入り乱れると思いますが、図に落として考えてみると、どこからが日本の税金の対象となるのかが多少すっきりとわかるようになると思います。’

帰任年の所得控除の取扱い

続いて2つめ。海外駐在から日本へ帰任する方は、所得控除の取扱いについても気を付ける必要があります。

所得控除には大きく人的控除と物的控除と呼ばれるものの二種類が存在します。

二種類の所得控除

①物的控除:支出に対する担税力の負担感を和らげるための控除

→雑損控除、医療費控除、社会保険料控除、 小規模企業共済等掛金控除、生命保険料控除、 地震保険料控除、寄附金控除の7つがこれに該当します。

②人的控除:納税者本人や、家族の状況に応じて税負担を緩和するための控除

→障害者控除、寡婦(寡夫)控除、勤労学生控除、配偶者控除、配偶者特別控除、扶養控除、基礎控除の7つがこれに該当します。

この二つの所得控除は考え方が異なり、物的控除については日本の「居住者」である期間に支出したもののみ、人的控除は原則として年末の状況に応じて判断します。

基本は、物的控除については海外に出てしまってから(非居住者になってから)は何を支払おうとも日本の税金は支払わない以上、所得控除のベネフィットを取らせる必要もないと捉えられていると考えるとわかりやすいですね。

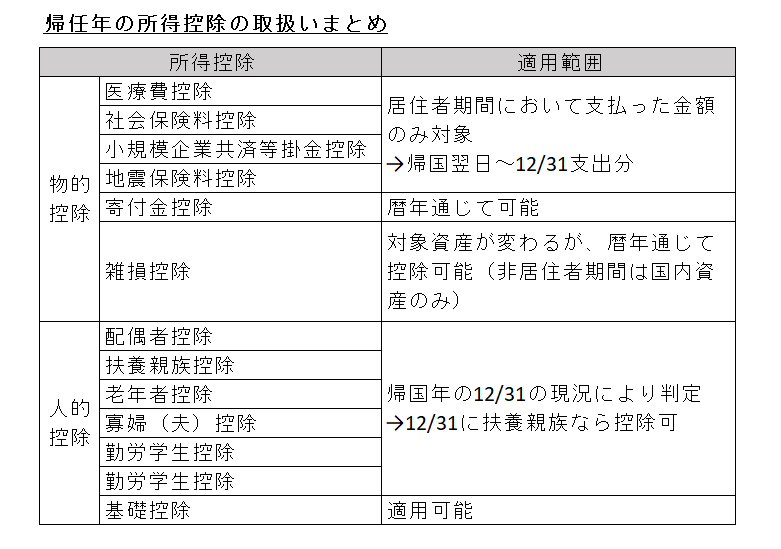

具体的に、所得控除の項目ごとの帰任年の取扱いはこうなります。

(画像をクリックすると拡大します)

勤め先にきちんと申告されている人はほとんどの項目は年末調整に取り込まれるはずですが、事務手続きのミスも起こりやすいですし、取り込まれないものもあるため確認が必要です。

たとえば、雑損控除はもともと年末調整の対象には入らないので、確定申告が自動的に必要になります。

他にも、最近は個人版の確定拠出年金に加入している人も多いと思いますが、物的控除は基本的に居住者期間に支払ったもののみが対象になるため、帰任後に絞って所得控除を計算する必要があります。

確定申告ソフトを2つ紹介

最後に、自分で確定申告を行うためのツールを2つ紹介しておきます。

駐在員でも出入りのある年は自分で申告が必要なケースが多くなると思いますので、よかったらこちらのソフトを参考にしてみてください。

国税庁の確定申告ソフト

まずひとつめは、国税庁の確定申告書作成コーナーです。

数字を入力して申告書を作成する簡易的なソフトですが、所得税に関する基本的な知識がある方にはこれで必要十分だと感じます。私自身は、5年以上自分自身の申告書はこれを使って作成しています。今年から新しくスマホにも対応しました。

へぇえ、スマホ専用画面も改訂されてるんですね!

国税庁の申告書作成サイトは神レベルですよね〜。民業圧迫と言われるのも仕方ないクオリティhttps://t.co/UmvlkwUGvd

— Kenji@米国駐在員のカネとバラの日々 (@sorakoge) 2019年1月4日

クラウド会計ソフト「Freee」

続いては、市販のソフトでもひとつご紹介しておきます。それが、クラウド会計ソフトの「Freee」です。

法人向けのサービスと思われがちですが、個人の確定申告ももちろん行うことが出来ます。利点としては、アプリで領収書等の取り込みを行って、スマホだけで申告書まで作成することが出来るほか、登録・連携しておけばクレジットカードのデータなども自動で取り込んでくれます。

また、Q&Aに答えて必要なデータをインプットしていくと確定申告書が作れるサービスも提供されており、知識に不安がある人や、初めて確定申告を経験するという人には安心です。アメリカの1040を作ったことのある人であれば、TurboTaxなどと似たイメージと言った方がわかりやすいかもしれません。

freeeの確定申告は、知識が無い方でも、画面の案内に従うだけで確定申告を完了できるようになっています。質問に答えていけば、自動で書類が作成されます。(公式サイトより抜粋)

私自身は無料ソフトで十分なためFreeeを使ったことはありませんが、周囲で何人も利用している友人・同僚がいます。登録は無料ですので、昨日は限られますが一度無料版で使い心地を試してみるといいと思います。

私も帰任年の申告はFreeeのお世話になってみるつもりです。

(下記画像をクリックするとFreeeのページに飛びます)

![]()

まとめ

今日は海外赴任から日本へ帰国された方・これからされる方を念頭に、課税の対象範囲と、所得控除について帰国前後でどのように異なるかということを解説しました。

出入りがあるケースは勤務先でもあまりないケースでしょうから、年末調整だけですべてが完結できるとは限りません。どのようなケースに申告が必要になるのか、あるいは申告した方がお得なのかということを頭の片隅に入れて頂いて、これからの申告シーズンに臨まれてください。

今年中に日本に帰任の予定ですので、日本の税金などのトピックも少しずつ増やしていこうと思っています。取り上げるネタについて何かリクエストがあればTwitterやコメント欄などで教えてください。

参考記事です。

こちらはいままであまり確定申告をやったことがないという方を対象に、初めての確定申告で気を付けるべき基本事項を取り上げた記事です。出国年、帰国年は初めて確定申告に挑戦されるという方も多いと思いますので、そんな方のお役に立てば幸いです。

【2018年版】初めての確定申告で気を付けるべきことを12項目紹介

日本の税金の納税は 準備さえしておけば海外からでも可能です。クレジットカード納税の仕組みについてはこちらのエントリをご参照ください。

駐在員でも使える:日本のクレジットカード納税の仕組みとメリット、納税方法を画像付きで解説

sponsored Link |

sponsored Link |

最新情報をお届けします

Twitter でKenji@米国駐在員のカネとバラの日々をフォローしよう!

Follow @sorakoge

最近のコメント