【2018年版】初めての確定申告で気を付けるべきことを12項目紹介

こんにちは、アメリカ駐在員のKenji(@sorakoge)です。

以前のエントリでサラリーマンが確定申告が必要となるケースについて触れましたが、今日はそれの続編です。

今年は仮想通貨で儲けが出て初めて申告をするという人も多いと思いますが、特に初めて確定申告をする方向けに気を付けたい点、陥りがちな「落とし穴」を解説してみたいと思います。

本当は申告で一番難しいのは所得区分と、課税されるのかどうか、各種特例の適用が受けられるかどうかなのですが、このエントリではそういった難題には立ち入りません。課税所得の計算にも立ち入りません。

むしろ確定申告の初心者向けに、うっかりミスや、陥ってしまいがちな「落とし穴」について解説をしてみたいと思います。

毎年申告している人でも知らなかったという内容があるかもしれませんのでぜひご覧ください。

Sponsored Link

所得計算編

まず所得の計算から。

その1:その他の所得が20万円以下で確定申告不要となるのはサラリーマン限定

まず、巷でよく聞く「サラリーマンなら副業の収入が20万円超でなければ申告はいらない」という言葉の意味についてです。

以前、「サラリーマンで確定申告が必要になるパターンを10個考えてみた」のエントリでも解説しましたが、これは、正確には『1か所から給与の支払を受けている人(給与所得者)で、給与所得及び退職所得以外の所得の金額の合計額が20万円を超える人』を指しています。

ですので、サラリーマン以外の方にはそもそもこの少額不追及の規定は適用されません。

例えば、年の途中で退職してアフィリエイターになった方、独立したての方などは、当初所得がほとんどない方もいると思いますが、この規定の対象にはならないので原則として申告が必要になります。

その2:申告する場合は全て所得申告する必要あり

これもありがちなミスですが、申告する際は暦年で得た全ての所得を申告する必要があります。

「仮想通貨で20万円儲かったので申告が必要だ。アフィリエイト収入があるけど少額だからこっちは申告しなくてもいいか。」とはなりません。

申告義務が生じたからには、すべての所得を確定申告のプロセスに乗せる必要があります。

これは20万円超の規定に限った話ではなく、例えば家を買って住宅ローン減税を受ける方、医療費控除を受けるために申告をする方も同じです。

医療費控除の適用を受けるために申告しておいて、副業収入が10万円だから申告しない、というのは規定上はアウトです。

繰り返しですが、申告する際は暦年で得た全ての所得を申告する必要があります。

その3:NISA口座で生じた損失は通算も繰越繰越もできない

上場株式等の株式の譲渡から生じた損失は、他の口座で生じた上場株式等に係る譲渡益や配当等との通算や、3年間の繰り越し控除が認められています。

しかし、NISA口座で生じた損失は、通算も繰越繰越も認められていません。

譲渡益が非課税とされている代わりに、損失もなかったものとされます。

NISA口座での取引が必ずしも有利というわけではないということは覚えておきたいものです。

その4:ダブルインカムの人は医療費控除を一考する価値あり

所得控除の一つに医療費控除がありますが、納税者本人や配偶者、同一生計親族がその支出の対象とされています。

したがって、例えば共働き世帯で奥様が支払った医療費を、夫の申告でまとめて医療費控除の対象に含めることが可能です。

所得税は累進課税制度ですので、所得の多い方で出来るだけ所得控除を取った方が節税に繋がります。

最近はダブルインカムでお財布も別・・・なんて家庭もあると思いますが、申告にあたってはちょっと立ち止まって考えてみる価値があります。

なお、医療費控除は今年から税制改正が入っています。

これについては過去のエントリでまとめましたので、詳しくはそちらをご参照ください。

その5:海外取引の取り込み漏れ

続いて仮想通貨関連からひとつ。

2017年分で初めて確定申告をするという方で一番多いのが、「仮想通貨で所得が初めて出たけどどうしよう」というパターンかもしれませんね。

仮想通貨の申告についてのエントリではないので大きくは取り上げませんが、海外取引所での仮想通貨の売買等で上げた利益も課税の対象になることには要注意です。

日本は「全世界所得課税」というアプローチをとっていますので、仮想通貨に限らず、居住者が挙げた所得については日本であれ外国であれ、原則として申告が必要です。

海外口座だからどうせばれないでしょ、と思っている方へ。

まだ2018年からスタートしたばかりでどこまで範囲が及ぶか不透明な部分もありますが、平成27年度税制改正により「非居住者に係る金融口座情報の自動的交換のための報告制度」という外国の金融機関を使った脱税に対処するための情報交換制度の仕組みも設けられています。

海外だから・・・と思っていたら数年後に調査が入って重加算税と延滞税をどっさりやられた、なんてことのないように、義務のあるものはしっかり申告しておくべきだと思います。

仮想通貨の申告の詳細は仮想通貨ブロガーの方がまとめているものがたくさんあるため、色々検索してみてください。

ちなみに、多くのブロガーさんが結局よりどころにしているのが国税庁のQ&Aです。

ブロガーさんによっては税務の知識がなく眉唾物のコメントをしている方もいるため、申告の前に一次情報に一度目を通してみることをお勧めします。

その6:ふるさと納税のワンストップ特例は確定申告する場合使えない

ふるさと納税をやっている方は多いと思いますが、「ワンストップ特例」が確定申告すると使えなくなってしまうのはご存知ですか?

「ワンストップ特例」は寄附先が5自治体以内の場合に限って「申告特例申請書」を自治体に提出することで確定申告しなくても住民税から満額の控除が受けられるようにされる便利な制度ですが、確定申告するとワンストップ特例制度の適用は受けられません。

原則通り所得控除の寄付金控除欄に記入して申告が必要になります。

「ふるさとチョイス」や「さとふる」といった代表的なふるさと納税ポータルサイトでも紹介がされていますので気になる方はこちらもチェックされてください。

上記の「その2」でも触れましたが、確定申告はその年の課税関係を全て申告・精算する手続きですので、確定申告するからには全ての所得、所得控除を申告して適正税額を計算する必要があります。

申告・納税編

続いて、申告・納税の手続き関連で陥りがちな落とし穴をご紹介します。

その7:付表や添付書類の添付漏れ

確定申告書を提出する際は、一定の書類を添付する必要があります。

例えば、株の譲渡を申告するのであれば、「特定口座年間取引報告書」の添付が必要ですし、損益通算や繰越控除の適用を受けるのであれば、更に「平成29年分の所得税及び復興特別所得税の確定申告書付表(上場株式等に係る譲渡損失の損益通算及び繰越控除用)」の添付が必要になります。

中には添付がないと一発アウトな(規定の適用を受けられない)ものもあるため、特に特例の適用を受ける場合には付表や添付書類に十分気を付けてください。

平成29年分から、マイナンバーの提示または添付も必要になったので気を付けましょう。

詳しい内容が知りたいという人はやはり国税庁のHPがおすすめです。

行政のHPはとっつきづらい・わかりにくいという印象をお持ちの方が多いと思いますが、個人向けのサイトはかなりわかりやすく作ってあると思います。(逆に、法人向けの質疑応答事例などは、専門家でも一度見ただけでは趣旨が理解しきれないものが多々あります。)

その8:翌年以降(前年以前)の申告にも気を付ける

上でも触れましたが、上場株式の譲渡損失の損益通算や、損失の繰越し控除を行う場合には付表の提出が必要です。

この付表の提出ですが、損失が生じた年は皆さんもちろん提出されると思いますが、翌年以降も連続して提出する必要がある点を忘れないようにしてくださいね。

例えば1年目に繰越控除のための付表を提出しておいて、2年目は譲渡がなかったので提出しなかった・・・なんてことがあると、3年目になっていざ繰越控除を使おうと思っても、損失が使えなくなってしまいます。

その9:確定申告は納税者控えも忘れずに同封する

税務署が遠くて面倒、あるいは忙しくて行けないという人もたくさんいらっしゃると思いますが、その場合は自分用の控えも忘れずに提出しましょう。

控用を提出しないと、税務署でコピーを取って返してくれるなんてことはしていません!

なかには申告はデータでとってあるから・・・という人もいると思いますが、添付書類も合わせて提出した確定申告書一式を保管しておくことをおすすめします。

3日前に食べたランチも覚えていられないくらいですから、申告の内容なんて翌年になるころにはすっからかんになっていること請け合いです。

また、郵送で提出する際は返信用封筒も同封するよう気を付けてくださいね。

なお、提出先の税務署は以下のHPから検索することが可能です。

その10:郵送の場合は信書便を利用する

上記とも関連していますが、郵送で確定申告書を提出するという方は、「郵便」もしくは「信書便」で提出の必要があることに気を付けてください。

ヤマトや佐川の宅配の場合、最悪の場合受け付けてもらえない可能性もあります。

また、申告所得税の場合、「発信主義」といって、通信日=提出日として認めてもらえます(たとえば、3月15日に郵便局に持ち込んで信書便で通信日を押してもらえれば期限内申告になります)が、ヤマトなどの民間宅配業者の場合発信主義は適用されません。

国税庁のHPでも明確に案内がされていますので注意してください。

その11:納税資金はあらかじめ別プールで取っておくこと

これは落とし穴ではありませんが、よくあるケースとして挙げておきます。

稼いだお金は全て手元に残るわけではなく、住民税も合わせると最大55%は税金で持っていかれますから、納税資金はあらかじめきちんと手つかずのまま残しておきましょう。

その12:申告書は両面不可、カラー印刷でなくても大丈夫

これも最初申告するときは頭をひねりそうな問題ですが、申告書はA4用紙、片面印刷しか受け付けてくれません。

また、申告書はカラー印刷でなくても受け付けてくれます。

会社のPCで対応するなどしてモノクロプリンタしか印刷できないという方も大丈夫ですので安心してください。

印刷機の設定方法は下記のページを参考にしてください。

なお、納税の手続きは昨年から解禁されたクレジットカード納税がとても便利です。

これについては別のエントリで画像付きで詳しく解説していますので、合わせてご参照ください。

駐在員でも使える:日本のクレジットカード納税は本当にお得なのか

最後に

その13:国税庁から発表されている誤り事例を一通りチェック

最後に、国税庁のHPでも誤りの多い事例としてQ&Aが設けられています。

いくつかの項目は上でも紹介しましたが、やはり初心者の方は申告の前に一度眺めてみた方が良いと思います。

住民税編

最後に住民税で2つ、どちらもまさに「落とし穴」と言えそうな点を挙げておきます。

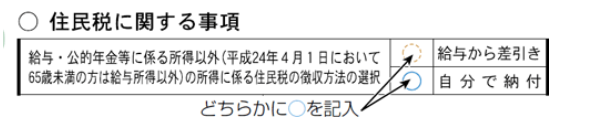

その14:普通徴収のチェックマークを付すのを忘れる

国税の申告が終わったらほっと一息つきたいところですが、住民税も頑張りましょう。

多くの方が住民税の納付方法には「普通徴収」と「特別徴収」の2つの方法があることを聞いたことがあると思います。

| 普通徴収 | 自分で納付する方法 |

| 特別徴収 | 勤務先の会社が毎月の給与から差し引いて納付してくれる方法(会社員やパート・アルバイトなどの給与所得者向け) |

ここで気を付けたいのは、副業の所得を申告する場合に、「普通徴収」の欄にチェックを付けるということです。

チェックを付けないと副業収入の内容も合わせて勤務先のペイロールに筒抜けになってしまいますからね。

その15:住民税の普通徴収分は忘れたころにやってくる

住民税の課税のタイミングは国税と異なり、前年の年間の所得を基準に翌年の6月から翌々年の5月までの間に課されます(特別徴収の場合)。

普通徴収を選択した場合、6月に自宅へ納付書が送付されます。

自治体によって異なりますが、多くの場合は6月の上旬から中旬にかけて納付書が郵送されます。

これを下記の通り、年4回に分けて分割納付する形になります。

| 第1期 | 第2期 | 第3期 | 第4期 |

| 2017年6月30日 | 2017年8月31日 | 2017年11月30日 | 2018年1月30日 |

私は通知書を受け取るとさっさと全額納めるようにしていますが、毎年住民税の納税通知書は忘れたころにやってきて、キャッシュフローが悪くなるので、国税の計算が終わった3月から毎月概算で少しずつ積み立てていくといいですね。

まだまだ考えれば思いつきそうなものですが、キリがよいところで15個確定申告で初心者が戸惑いそうな点を挙げてみました。

皆さんは落とし穴に落ちないように気を付けてくださいね。

駐在員の方は私が以前出国年の確定申告で落ちた落とし穴をご覧いただいて、ぜひ反面教師にしてください。

確定申告書の「A」と「B」の違いって何?という方はこちらのエントリをどうぞ

アメリカへ駐在員された方向けに、申告書のことはじめとしてW2の見方を別のページで解説しました。

Sponsered Link |

Sponsered Link |

最新情報をお届けします

Twitter でKenji@米国駐在員のカネとバラの日々をフォローしよう!

Follow @sorakoge

最近のコメント