【保存版】Wise(ワイズ。旧:TrasnferWise)利用のすすめ。利用のメリット5点と登録方法を画像付きで徹底解説

初めてこのブログにお越しの方は、アメリカ駐在員が年間100万マイル&ポイントを貯めた方法をまとめた>こちらのエントリ<からご覧ください。

こんにちは、アメリカ駐在員のKenji(@sorakoge)です。

Wise便利ですよね!海外へ移住/駐在する方ならもちろんのこと、海外へ旅行する方、そして、海外在住者が日本へ帰国してからでもWiseを使いこなすメリットは無限大です。

今日は、そんなWise(旧:TransferWise)について元アメリカ駐在員である私がじっくりと解説します。

Kenji

既存ユーザー経由のサインアップで一定額の送金が手数料無料で利用できます!ぜひWise始めに利用されてみてください

ボーナス付きでのサインアップは上記のボタンからアクセスされてください。

Wise(旧:TransferWise)の概要

Wiseのメリットをご紹介する前に、Wise(旧:TransferWise)の概要について簡単に触れておきます。

Wiseは2011年設立のスタートアップで英国が本店。

エストニア出身のエンジニア2名が設立した個人間(P2P)送金サービスの一種で、日本では2016年9月に関東財務局に「資金移動業者」として登録を行って、サービスを開始しました。

2021年2月には当初社名であった「TransferWise」から「Wise」へと社名変更を行って、更に同年7月にはロンドン証券取引所にも株式を上場、規模を順調に拡大させています。

Wiseの創業ストーリーは、下記のYouTube動画などでも紹介されています。

興味のある方は是非ご覧になられてみてください(動画はすべて英語です)。

Wise(旧:TransferWise)を使うメリット5点

では、ここからはいよいよWiseを利用するメリットについて解説します。

メリット1:日本から資金の送金が可能

まず第一は、国を跨いだ国際送金サービスが可能である点です。

一昔前は、(と言ってもそんな昔のことではありませんが・・・)国外へ現金を持ち出す場合の方法はかなり限定的でした。

私がアメリカへ駐在派遣された2017年当時はまだWise(当時は「TransferWise」)ははっきり言って無名に近い存在で、私も含めた周辺の駐在員は以下のような方法で米国に現金を持ち込んでいたはずです。

現金持込みのパターン

① 現金(日本円 or ドル)を直接持ち込み

② 現地ATMにて日本の銀行口座から外貨を海外引き出し

③ トラベラーズチェックに交換して持込み

④ クレジットカードのキャッシングで外貨引き出し+日本円で決済

⑤ 日本のクレジットカードを現地で利用

上記は組み合わせでの利用になるはずですが、特に現金が必要になるケース(=クレジットカードが利用できないケース)も一定程度ありましたし、キャッシュレス化が進んだ今でもそれは同様です。そのようなニーズに対しては、上記①~③のいずれかの方法で対応しているといった方が多い印象です。

ちなみに私は上記②のパターンで、プレスティアSMBC信託銀行のGlobalPassという海外キャッシュカードサービスを使って、現地のATMで引き出しました。

銀行のルール上、確か一日500ドルだったか、1,000ドルだったかの外貨引き出し制限があって、不動産契約のための敷金や仲介手数料、2か月分の前払家賃といったイニシャルコストが支払えずに、何日にも分けてATMで毎日ちょこちょこ現金を引き出して、ATMのネットワーク手数料を何度も支払った記憶があります・・・。懐かしい思い出です

Kenji

話はやや変わりますが、プレスティアSMBC信託銀行が提供する「外貨積立てサービス」は外貨手数料無料で積み立てができて、本当に優秀なサービスです。駐在員はもちろん、旅行で海外に出かける方もドルコスト平均法で外貨の積み立てができるので利用のメリットは大きいと思います

これにWise(旧:Transferwise)の仕組みが加わったのは画期的と言ってよく、Wiseでドルなどの現地通貨に交換した通貨を現地銀行にACH送金するといった仕組みを使えば、現地で給与などがまだ入金されない段階でも、比較的簡単にまとまったドルが手に入るはずです。

Kenji

ちなみに、また話はややそれますが、Wise残高を現地で外貨のまま引き出すことも、Debitカードを持っていれば可能ですが、ATM利用手数料などが発生する場合がある点には注意が必要です。詳しくは>こちら<のWise公式サイトなどで解説されています

メリット2:送金手数料が安い

次に、上記とも関係しますが、手数料の安さもメリットとして挙げられます。

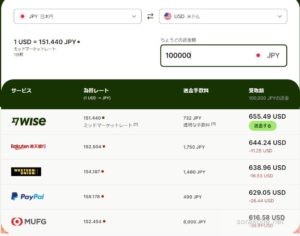

こと、外貨送金(両替)手数料に関して言えば、0.43%~という、間違いなく業界最安水準です。

論より証拠ということで、例えばこちらは同じ日付の外貨両替サービスを使った100,000円をドルに両替したときの水準です。

(上記の計算はWiseの公式サイトの>こちら<のページで比較可能です。大手業者に対するダイレクトな挑戦状ですね、、、それにしても、ドル円の水準は相変わらずぶっ飛んでます・・・。)

見て頂くとわかるとおり、Wiseは明らかに業界最安水準ですよね!

日本人が日本円を使ってドル決済しようとすると、①ドルへ両替をしてからドルとして利用するか、②日本円で代金決済するクレジットカードを使うか、の2択になるでしょう。

しかし、①の方法は上記の通りWiseの手数料が圧倒的に安く、②の方法は日本のクレジットカードの場合1.6%~2.2%程度の外貨決済手数料が上乗せして請求されることがほとんどです。

主要クレジットカード会社の外貨決済手数料

・VISAカード:2.2%

・Masterカード:2.2%

・AMEXカード:2.0%

・JCBカード:1.6%

(※)いずれも日本発行のクレジットカード会社の場合の一般的な水準です。提携カードの場合提携先ブランドによっても異なります。

従って、円を原資とした外貨決済を考える場合、日本発行のクレジットカードを利用するよりも、Wiseを使った方が明らかに有利になります(Wiseに入っている外貨でそのまま決済をする場合、Debitカードが必要です)。

メリット3:一瞬で両替が可能(即時性)

続いてのメリットは両替のスピードと、その手軽さです。

Wiseの両替えはとてもスピーディで、Wiseのアカウント内に資金があればものの1-2分(=ほぼリアルタイム)、資金がない場合でも円預金のオンラインバンキングから入金さえできれば、入金手配からドルの確保までの手続きがものの10分程度で完了します。

このスピードは他にはないメリットで、どこにも出向くことなくアプリ1つで手続きが完了するというのは本当に手軽で便利です。

Kenji

円高に振れたちょっとしたタイミングでささっと両替するなんてワザは、他の両替サービスではなかなか出来ないですよね・・・

ちなみに、海外送金についてはもう少し時間がかかります。もっとも、公式サイトの情報によれば、送金の40%は即時に反映され、80%が24時間以内に完了するというデータがあるということです。

メリット4:日本在住でもドルの決済口座が持てる

意外と大きいのが、次のドル(外貨)の決済用口座が持てるという点。

Wiseのアカウントを作成すると、アメリカの銀行口座と全く同じように

・Rounting Number(ACH送金やワイヤートランスファーに利用する銀行コード)

・Account Number(口座番号)

が発行されます。

これはとてもとても大きなメリットで、海外在住の間はもちろん、帰任後の日本の生活でも非常に便利です。

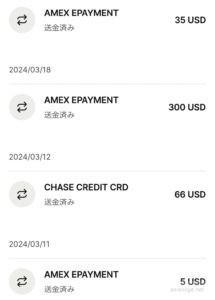

例えば下記は私のWiseのアカウントの取引画面の一部ですが、見て頂いてわかる通り、AMEXやChaseなど、アメリカのクレジットカード会社への支払いが並びます。

そう、アメリカのクレジットカードの支払いにWiseのアカウントにある資金(もっと言えば、日本の銀行口座から入金した円資金)を使って決済を行っているのです。

Kenji

両替手数料を上回るカテゴリーボーナスのカード、例えばAMEX GreenをSuicaチャージで使えば差額分だけ簡単にサヤ取りできる、というわけです。なお、公式サイトでは0.43%~と記載されていますが、米ドルの場合の手数料はだいたい0.7~0.8%程度取られているというのが肌感覚です。適用為替レートは最近ではかなりリアルタイムに近い水準でアップデートされている印象です

もちろん、カード利用時よりも支払い時が円安に振れてしまえばそのメリットは吹き飛ぶので一概には言えませんが、少なくとも日本在住で、アメリカをはじめとした海外の現地SWIFTコードに紐づいた銀行口座が持てるというのは使いこなし方によっては大きなメリットとなります(※)。

(※)深くは立ち入りませんが、正確にはアメリカに銀行口座を物理的に開いているわけではなく、Wiseが提供するいわば「仮想空間」にUSD口座を開設することで、さもアメリカ現地に銀行口座を開いているかのようなサービスを受けることが可能です(ご興味がある方は、詳しくは>こちら<の記事などを参考にされてください)。

メリット5:米国在住なら残高への利息が付く(ただし一定の手続きが必要)

まず前提として、Wiseはアカウント内の残高について原則利息を付していません。

残高やお財布での利息の受け取りについて

現在、Wiseアカウントの口座や貯金箱に現金として保有している資金への利息は提供しておりません。

当社は、株式または利息付きファンドとして資金を保有できるアセットを特定の地域に提供しています。

ー ワイズ公式サイトより抜粋

ただし、米国の場合、一定の州(ニューヨークが含まれません・・・残念)に居住の場合には、SSNなどの情報を提供してオプトインすると、残高に対して一定の利率が支払われるようになります。

対象となるアメリカのお客様はWiseアカウントに保有している米ドル(USD)残高で利息を受け取れます。

オプトインされた対象のお客様には、お客様の米ドル(USD)に対してパートナー銀行から支払われた利息から、少額の事業経費を差し引いた金額をお支払いします。

(中略)

USD残高での利息の受け取りにオプトインすると、対象残高でプログラム銀行による最大$250,000のFDICパススルー保険が適用されます。(詳細は プログラム規約をご覧ください。)*以下で注意事項をご覧ください。

対象となるお客様

アメリカにお住まいの社会保障番号(SSN)または納税者番号(EIN)を持つすべてのお客様がこの機能にオプトインすることができます(すでにお済みでない場合、オプトイン時にSSN/EINの確認が必要となります)。これは税金を正しく申告するための税務情報の確認のために必要です。現在、この機能はニューヨークまたはアラスカにお住まいのお客様にはご利用いただけません。

ー ワイズ公式サイトより抜粋

Kenji

公式サイトによれば、記事執筆日時点の利率はUSDで年利(APY)が4.33%ということです。これは米国在住ならぜひともオプトインしておきたいですよね・・・!

以上が、Wiseを利用するメリット5点の内容の解説となります。

Wise(旧:TransferWise)の登録方法

では、ここからは、新規サインアップの方法を画像と共に順を追って解説しておきたいと思います。

ボーナス付きでのサインアップは上記のボタンからアクセスされてください(リファーコードです。ありがとうございます!)

Kenji

なお、下で解説しますが自撮りのプロセスが出てくるので、スマートフォンで行うのがもっともシンプルです

手順1:リンク経由でのサインアップ

まずはサインアップです。

上のリンク経由でアクセスすると下記のような画像が現れるためメールアドレスを入力します。

Kenji

ちなみに、その時々によって一定額の送金手数料が無料になるクーポンが付与されます。本記事執筆日現在は7.5万円分までの送金が無料になるようですので、よろしければぜひ利用されてください

メールアドレスを入力するとその後の設定手順へと進みます。設定手順は下記の通りです。

・利用する通貨を選択する(例:日本円と、米国ドル)

・カードを選択する(Debitカードの利用有無を選択。スキップ可能)

・個人情報を入力する

・本人確認をする

・支払情報を追加する

以下それぞれのステップについて、重要な部分を画像付きで解説します。

まずは通貨の選択。米国への駐在、渡航であれば日本円と米ドルにチェックマークを付ければOKです。

手順2:本人情報の入力

続いては、本人情報の入力です。

居住地や、氏名を入力します。ここは後々本人確認が必要になるため本名で正確に記入する必要があります。

職業や、利用目的なども聞かれますので正確に回答してください。

手順3:イニシャルデポジットの入金と本人確認書類の提出

最後は、イニシャルデポジットの入金と本人確認書類の提出の手続きです。

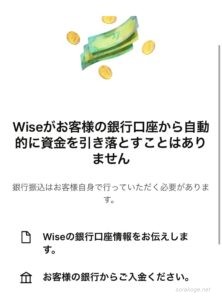

アカウントをアクティベートするのにイニシャルデポジットを入金する必要があります。日本円で入金する場合の最低入金額は3,000円になります。

Kenji

もちろん、この入金額は本人確認の手続きさえ完了すれば後々利用することができます

入金方法を選択します。通常は銀行振り込みになるはずです。クレジットカードでの入金は選択できません。

銀行口座の振込先は、Wiseから指定される固有の口座番号へ行う必要があります。また、本人名義の銀行口座からの入金が必要になるため、日本円で入金できる銀行口座で、オンラインバンキングに対応できる口座を用意しておくとスムーズです。

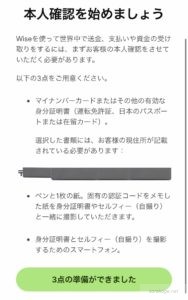

入金手続きが完了すると同時に、本人確認の手続きも必要となります。

ここだけが少しやっかいで

・本人確認書類(マイナンバーカード、運転免許証、日本のパスポートのいずれか。マイナンバーカードが一番イージーです)

・ペンと認証コードをメモするためのメモ用紙1枚

・自撮りが出来るデバイス

の3点の用意が必要になります。プロセスの冒頭でも触れましたが、あらかじめスマートフォンでサインアップしておくのが一番シンプルです。

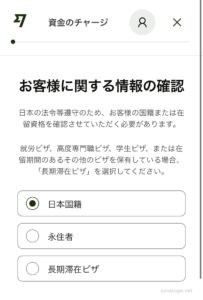

国籍を選択して

そしてアップロードする本人確認書類を選択します。

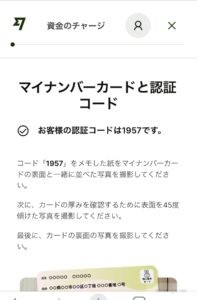

次画面でワンタイムの認証コードが現れます。リアルタイムで認証手続きが行われているかを確認するための手続きなのだと思いますが、この4桁コードを紙に記録した上で、本人確認書類の撮影(2枚)と、4桁コードを持った状態でのセルフィ―(自撮り)を行う必要があります。

以上で登録は完了です。

意外とシンプルで、オンラインバンキングの環境と本人確認書類(マイナンバーカード)さえ整っていれば、1-2時間以内でアカウントがアクティベート完了できるはずです。

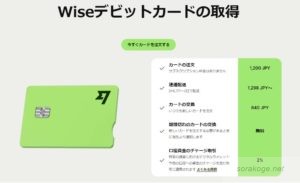

デビットカード登録の場合は+αのコストが必要

なお、Wiseの中にある資金をATMを使って引き出したい時などは、デビットカードも取得する必要があります。

デビットカードは過去に無料で発行可能なプロモーションも実施されていましたが、現在では取得費用として1,200円の追加費用が掛かるようです。

海外現地でドルを出金したいときなどは必要ですが、例えば米国駐在員で米国の銀行口座も用意できる方であれば、ACHで資金を回せばよいので特に必要となる場面は想定されないかと思います。

アカウント開設の手続きは以上となります。

オンラインバンキングに対応できる銀行口座と、本人確認書類さえ事前に用意しておければ、特に躓くこともなくスムーズに口座開設が出来るはずです。

まとめ

本日は、イギリス発祥の資金送金サービス「Wise(ワイズ。旧:Trasnferwise)」について、利用のメリット5点と、口座開設のステップについて画像付きで解説しました。

いかがでしたでしょうか。

Wiseは現地での現金確保の手段という点で極めて利便性が高く、ランニングコストも低いため利用メリットが極めて大きい優良なサービスと思います。これから渡米されるという方はもちろん、日本在住で海外へ旅行する機会が多い方はぜひサインアップされてみてください。

ボーナス付きでのサインアップは上記のボタンからアクセスされてください。

参考記事です。

記事内でも出てきたプレスティアの「外貨積み立てサービス」を解説したのが下記記事です。いまでも当該サービスは続いていて、これから赴任する方の外貨の調達方法としても有効な方法だと思います。

【体験談シェア】海外赴任者・渡航予定者へのプレスティア・外貨積立サービス活用の勧め

渡米準備のためのエントリは数多く投稿していますが、アメリカへ持ち込みたいグッズを以前3回に分けてまとめた下記のエントリは人気記事のひとつです。これから赴任されるという方は、注意点なども併せて解説していますので是非参考にされてみてください。

【保存版】元駐在員がアメリカ在住&アメリカ派遣時に持ち込み推奨の食料品を10個シェア。注意点も解説

【保存版】元駐在員がアメリカ在住&アメリカ派遣時に本気で持参をおすすめする家電アイテムを10個シェア

【保存版】元駐在員がアメリカ在住&アメリカ派遣時に持ち込み推奨の乳幼児向けグッズを10個シェア

最新情報をお届けします

Twitter でKenji@米国駐在員のカネとバラの日々をフォローしよう!

Follow @sorakoge

最近のコメント