【駐在員向け】ANA CARD USAで定収のない配偶者のクレジットヒストリー(クレヒス)を構築する方法

初めてこのブログにお越しの方は、アメリカ駐在員が年間100万マイル&ポイントを貯めた方法をまとめた>こちらのエントリ<からご覧ください。

こんにちは、アメリカ駐在員のKenji(@sorakoge)です。

今日はANA CARD USAについてのエントリです。

ANA CARD USAはアメリカに駐在する方のおよそ半数が申請するというマンモスカードですが、スペックを十分に理解しきれていない方、活用しきれていない方もいらっしゃるように思います。私もその一人でした。

今日のテーマは、ずばり配偶者向けのスタートカードとしてANA CARD USAが使えるかどうか。具体的には、ANA CARD USAで配偶者のクレジットヒストリーが構築できるかどうかについて取り上げます。

Kenji

結論的には、原則不可ですが、例外的にクレジットヒストリーが構築できる方法が2つ存在します。どういうことか以下で解説します。

基本:家族カードはクレヒス構築不可

まず基本です。

ANA CARD USAは年会費70ドル。日本のゴールドカードに相当するアメリカのクレジットカードで、家族カードの発行が無料で可能です。

カードのスペック詳細については以前ご紹介した別エントリをご参照ください。

【アメリカ駐在員が最初に持つカード】ANA CARD USAのスペックとプロモーション・ボーナスを解説

この家族カードを発行する場合ですが、カード番号は本人カードの番号と同一となり、カード名義人本人のクレジットラインの下、カードを利用します。

家族会員(ここではわかりやすく専業主婦である「奥様」とします)の利用額は、世帯主の利用額と合算され、名義人本人のクレジットヒストリーになるものの、奥様のクレジットヒストリーに反映されることはありません。

したがって、結論的には家族会員でのクレジットヒストリーの構築は「出来ない」というのが答えになります。これが「原則」です。

ただし、何事にも「原則」があれば、その「例外」も存在します。

ANA USAカードもしかりです。ANA USAを使って配偶者がクレジットヒストリーを構築する裏技があるため、以下ではそれを解説します。

裏技その1:Joint Card Holderとして発行する方法

概要

裏技の一つ目は、奥様のカードをJoint Card Holderとして作成する方法です。

Joint Card Holderというのは家族カードと似てはいますが、配偶者のクレジットスコアを構築できる点が家族カードと決定的に異なります。なお、Joint cardを作成しても、カード名義人本人は配偶者のカード利用について連帯債務を負います。

Joint Card Holderの申し込みはFirstbankcardのWebsiteから可能です。

申し込みのステップ

申し込みのステップは以下の通りです。

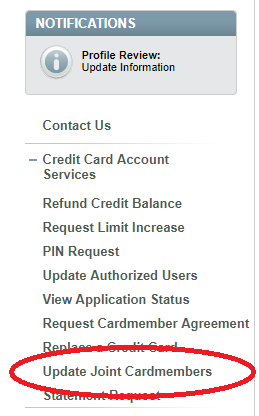

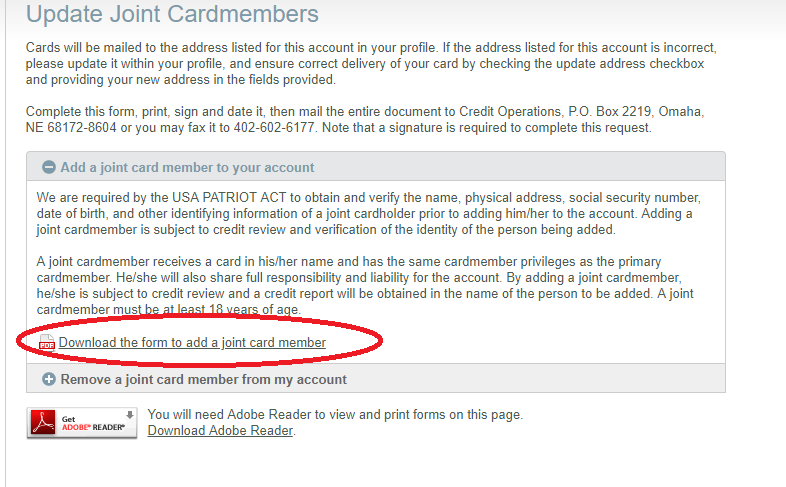

ステップ1:Firstbankcardのサイトにログイン後、ページ上のグローバルメニュー欄のServicesをクリックします

ステップ2:左側のメニュー欄からCredit Card Account Services→Update Joint Cardmembersをクリックします。

ステップ3:Formをダウンロードして必要事項を記入の上、402-602-6177にFAXします。

Firstbankcardのサイトには記載されていませんが、クレヒスの構築のためにはSSNの提出も必要なはずです。

カード申し込みの際ANA CARD USAから案内されたウェブサイトでSSNを提出するのかなと思いますが、私自身はやっていないのでここの手続の詳細は残念ながらわかりません。(どなたか手続きをご存知でしたらコメント欄などで教えて下さい。)

(3/21追記)

フォロワーのぺいぽすさんから、Joint ホルダーになるための必要な手続きについて教えて頂きましたので、シェアしておきます。(ぺいぽすさん、どうもありがとうございました。)

必要書類は、サインした申込書とSSNカードですが、いずれもANA USAのwebmailでスキャンしたものを送ったら(そのように指示されました)、ANA USAからFirstbankに送ってくれます。

もしかしたら、パスポートか免許証のスキャンも必要だったかもしれません。— べいぽす🇺🇸MD,PhD@Seattle (@beiposu1) 2019年3月20日

裏技その2:カード名義人として2枚目を発行する方法

もうひとつの裏技。奥様をカード名義人本人として2枚目のANA CARD USAを発行するという方法があります。

収入がなく、かつアメリカで定職についていない奥様がカードを発行できるのか?

結論としては、「可能」です。

ANA CARD USAでは、専業主婦でクレヒスを持たない奥様がアメリカでクレジットヒストリーを構築できるように、カード名義人本人(夫)の職業や収入、クレジットスコアを基に奥様の信用保証を行って、カード審査を行う仕組みを設けています。

このシステムを利用することで、クレジットスコアがない奥様もANA CARD USAの審査を行うという仕組みです。利用の際は「連帯債務申出書」の提出が必要になります。(もちろん、スコア構築のために奥様のSSNなども必要です。)

その場合、必要な書類として最低以下の3点の情報を揃える必要があります。

1)パスポート

2)SSN

3)州発行のID(NYIDなど)もしくは奥様の名前が記載された水道光熱費、アパートの賃貸借契約書など

奥様がアメリカに居住されていることを示す書類の提出が必要な点が、上記とは異なります。

要は、夫の信用力を使って妻が新しくカードを申請する仕組みと押さえて頂ければOKです。

詳しい手続きはANA CARDデスクにお問い合わせください。

なお、この場合のデメリットとして、奥様が発行するANA CARD USAにも70ドルの年会費が発生します。

私のおすすめ

以前のエントリでもご紹介しましたが、配偶者のクレジットヒストリーを構築するのは一枚目の「取っ掛かり」が特に大変です。

その際にANA CARD USAが上記のような仕組みを用意してくれているのは大変助かりますよね。

上記2つの方法で言えば、やはりJoint Card Holderの仕組みが便利なのかな~と思います。2)の方法は年会費がダブルになってしまう点が痛すぎます。

もちろん、これ以外に例えばDiscover it securedなどのSecured Cardを発行して、最初からアメリカのクレヒスを構築するという方法もあります。

Discoverはカード年会費が無料ですし、Securedカードは破産者、クレヒスがない人向けのカードで審査があってないようなものですので、作成はとても簡単です。どちらかと言えば、私はこちらをおすすめします。

詳しくはこちらのエントリをご覧ください。

【駐在員向け】アメリカで配偶者がクレジットヒストリーを構築するためのコツを徹底解説

参考記事です。

カード枚数が増えてくると保有カードのリストラも考える必要が出てきます。リストラの筆頭はもちろんANA CARD USAですが、2年目にすぐ解約!というのはちょっと早計かもしれません。

ANA CARD USAは2年目ではなく3年目に解約すべき理由 クレジットスコアへの影響を考える

ANA CARD USAの次に作るべきカードが何か。そして、2枚目のカードをいつ申請するか。答えのない問いですが、こちらのエントリで私の体験談を基にヒントを纏めておきました。

sponsored Link |

sponsored Link |

最新情報をお届けします

Twitter でKenji@米国駐在員のカネとバラの日々をフォローしよう!

Follow @sorakoge

最近のコメント