エポスファミリーゴールドのメリットを解説:収入ゼロの専業主婦でも本会員として持てるゴールドカード

2022年8月15日:紹介リンクを更新しました

初めてこのブログにお越しの方は、アメリカ駐在員が年間100万マイル&ポイントを貯めた方法をまとめた>こちらのエントリ<からご覧ください。

こんにちは、アメリカ駐在員のKenji(@sorakoge)です。

日本のクレジットカード紹介。今日は再び「エポスカード」について取り上げます。

エポスゴールドのベネフィットの一つである「ファミリーゴールド」という制度を活用することで収入のない専業主婦でも本会員としてゴールドカードを保有することが可能です。

Kenji

収入のない専業主婦でも持てるゴールドカードとして、エポスカードの利便性にはもっと注目されていいと思います。駐在時に夫婦でカード作成していたという方は、まずはぜひこの一枚を狙ってみてください

エポスカードの概要

まずは、エポスカードの概要についておさらいしておきます。

エポスカードの概要

・カード還元率:基本還元率0.5%

・年会費:永年無料

・その他ベネフィット:海外旅行保険が自動付帯(通常500万円、ゴールドなら1,000万円まで)。空港カードラウンジ利用可(ゴールドのみ)、家族も年会費無料でゴールドへ招待可能。年間ボーナスポイントあり(ゴールドのみ)

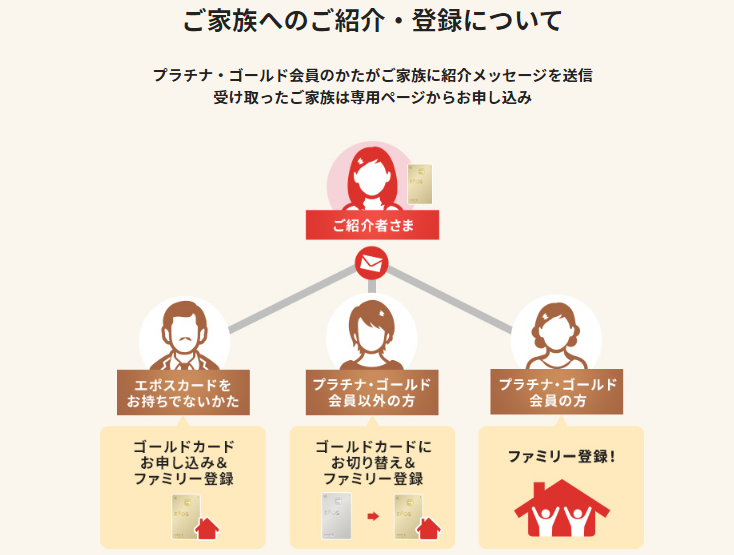

このゴールドカードのベネフィットの一つとして附帯する「ファミリーゴールド」という制度を活用することで、収入のない専業主婦でもゴールドカードを保有することが可能です。

ファミリーゴールドというのは、「親」にあたる家族の一名から、配偶者や子どもなどの家族メンバーに対してゴールドカードの申し込みをリファーする招待制度のことを指します。

エポスカードについての詳しい解説は、以下のエントリを参考にされてください。

【2021/5月更新:体験談シェア】年会費永年無料!エポスゴールドカードはインビテーション経由でのカード申し込み+アップグレード狙いがおすすめ

ファミリーゴールドのメリット3点

ではここからは、ファミリーゴールドの制度を活用するメリットを3点に絞って解説します。

収入のない専業主婦でも発行可能

最初のメリットは、発行のハードルの低さです。

日本ではアメリカと異なり「夫婦合算」の概念が強くないため、パートなどで収入が低いか、あるいは定収入がない配偶者の場合、クレジットカード発行のハードルは比較的高いのが実情です。

特に年会費があるようなそこそこ敷居の高いカードや、ゴールドカードを発行しようとすると、カード会社から審査で簡単に落とされてしまうケースもままあると思います。

Kenji

我が家は幸いにして落とされたことはまだありませんが、某商業系カードでクレジット枠が10万円しか付与してもらえず、プロモーションがうまく活用できずに泣いたことがあります・・・

2.5%の「枠」が倍に増える

2点目のメリットは、そのカード還元率についてです。

以前ご紹介した通り、エポスゴールドの最大のメリットは「選べるポイントアップ」でのSuica選択による全カテゴリーの3倍化(=1.5%還元)と、100万円の利用額達成による1万ポイントのボーナスポイントにありました。

この恩恵を最大限受けられるのが、年間100万円ちょうどの利用になります。

100万円を超えての利用ももちろん可能ですが、超えた場合は還元率がそれだけ下がる(=1.5%まで減少する)ことになります。

Kenji

ちなみにtsumiki証券での投資信託の購入もこの枠に含まれるため、100万円のハードルは最小で年間40万円まで下がります。ただし、tsumiki証券の購入はもちろんポイントアップには繋がりません

年間100万円の利用というのは、まだまだカード利用が浸透しない日本社会にあってもちょっと心もとない水準。

しかし、その「枠」がファミリーゴールドなら単純に2倍に増えるとしたらどうでしょうか。

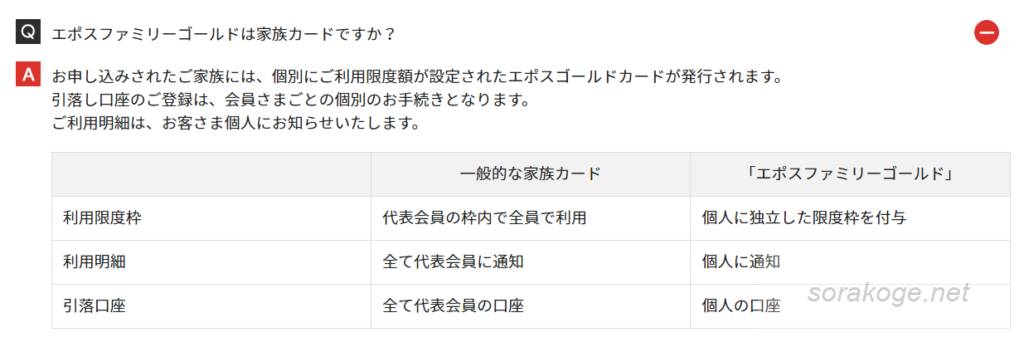

ファミリーゴールドは本会員扱いのため、家族メンバーの「枠」も親会員のクレジット枠とは別物扱いです。

公式サイトにもその点はしっかりと明記されています。

この場合、2枚で最大年間200万円まで2.5%の還元が受けられるカードが手に入ることになります。

Suica決済はAmazonをはじめとする一部オンライン決済にまで対応していますし、日常決済含めて相当部分の決済を2.5%還元で受けることが出来るため、その利便性はかなり高いはずです。

ファミリーボーナスポイント

最後のメリットは「ファミリーボーナス」というベネフィットです。

エポスゴールドは、家族合計の年間利用金額に応じて、追加でのポイント還元が受けられます。

たとえばゴールドカードの場合のファミリーボーナスは下表のようになっています。

100万円決済で1,000p付与ですのでアップ率は0.1%ですが、0.1%でももらえるものは有難くもらっておくのが吉です。

たとえば夫婦2人で200万円ぴったりをポイントアップで全額利用できた場合の獲得ポイントはこうなります。

獲得ポイントの最大値

・通常ポイント:0.5% x200万円=1万ポイント

・ポイントアップ:1.0% x 200万円=2万ポイント(Suica決済など)

・年間ボーナス:1万ポイント x 2枚 =2万ポイント

・ファミリーボーナス:2,000p

合計 5.2万ポイント

実際には200万円ぴったりの利用というわけには行きませんし、ポイントアップだけに利用するのも難しいためあくまで理論値にはなりますが、日常決済で2.6%還元のカードがあるというのは心強い味方には間違いありません。

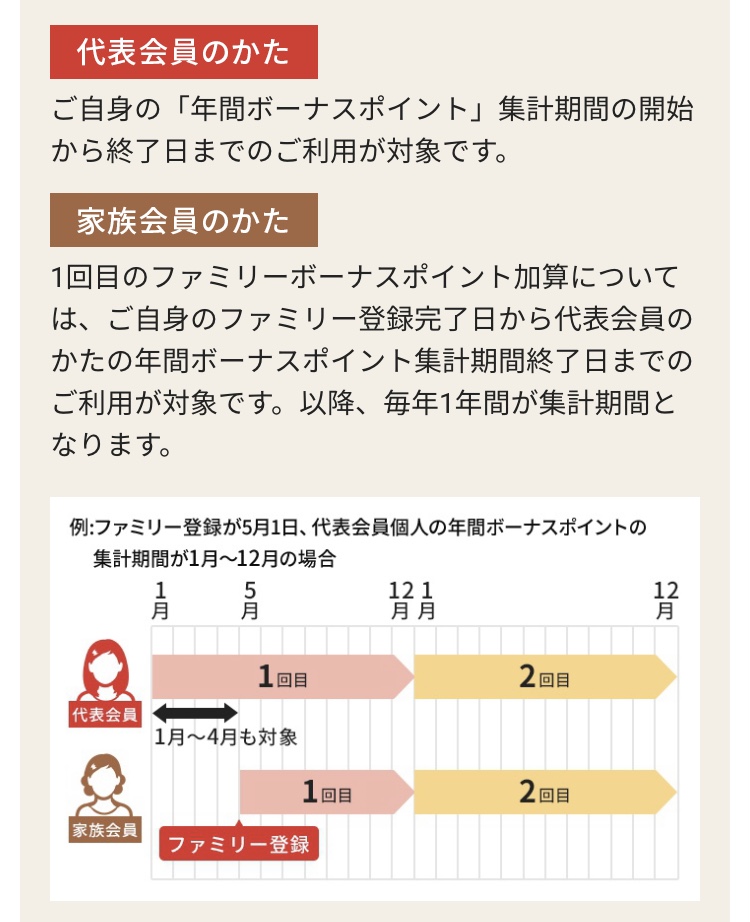

また、気を付けなければいけない点として、ファミリーボーナスポイントについては集計期間が「親」のボーナスポイントの集計期間となります。

そのため、家族メンバーがファミリー登録を行った初年度は特に注意が必要です。

Kenji

ちなみに他の決済手段と「重ね付け」すると、もっとカード還元率は上がります。話がそれてしまうので今日は深く解説しませんが、機会があればまた別エントリにてご紹介します

ファミリーゴールド申請の方法

メリットの解説がひととおり終わったところで、最後に申請の方法を紹介しておきます。

ファミリーゴールドへは、下記エポスカードの専用サイトからインビテーションを送ることが可能です。

申請すると、ものの一日で審査結果が届きます。

我が家の場合、妻の平エポスカードでは月数百円しか決済していませんでしたが、問題なくアプルーブされました。

ハードルは相当低いはずですので、エポスゴールドを発行できたという方は、ファミリーゴールドもぜひ試されてみてください。

エポスカードをまだ取得していないという方は、お申込みは>こちら<から可能です(私の紹介リンクです。ありがとうございます)。

まとめ

今日はエポスカードの魅力について、エポスゴールドのベネフィットの一つである「ファミリーゴールド」という制度に着目してご紹介しました。

面白いもので、今回のファミリーゴールド申請・取得が完了した段階で、すでに利用できなくなった切り替え前のカードも含めてエポスカードが家に5枚も貯まりました。

我が家もそうですが、子育て世代はフルタイムで働くことについて心理的にも物理的にもハードルが高く、専業主婦やパートで働いている方が多いと思います。

結果、収入が高くなくゴールドカードは家族カードしか持てないという方が多いと思いますが、エポスゴールドはそんな方にこそ使っていただきたい優秀なカードです。

ぜひ検討されてみてください。

参考記事です。

文中でも触れましたが、以前エポスカードについて解説した記事を2つご紹介しておきます。

【2021/5月更新:体験談シェア】年会費永年無料!エポスゴールドカードはインビテーション経由でのカード申し込み+アップグレード狙いがおすすめ

【日本帰任者・日本在住者向け】日本の陸マイラー向け最強カード?!JQエポスゴールドの魅力を3つ紹介

最新情報をお届けします

Twitter でKenji@米国駐在員のカネとバラの日々をフォローしよう!

Follow @sorakoge

最近のコメント