アメリカ駐在員の投資額と預貯金残高明細(2018年6月末)

こんにちは、アメリカ駐在員のKenji(@sorakoge)です。

渡米して早1年強、ひょんなことからブログをはじめ、根っからの探求好きとおカネ好きが高じて投資も色々と始めました。

今日はそんな私のアメリカで行っている投資の内容と残高について赤裸々にシェアしてみたいと思います。

投資対象とパフォーマンス明細

では、早速投資対象ごとにパフォーマンスを見ていきたいと思います。

なお、以下でご紹介するのはアメリカにある金融資産のみです。日本の資産は含まれていません。

把握しようにもオンラインバンキングが出来ない口座が多すぎて正確には把握できない状況です。。

それから誤解を避けるために一言付け加えておきますが、下記は一年のアメリカ生活の間に溜まったお金ということではありません。

大半は渡米の際に日本から持ってきた資金です。

「アメリカ駐在員の生活費を公開します(2017年下半期・ニューヨーク駐在編)」のエントリでご紹介しましたが、昨年の生活費は税金・健康保険など考慮前で月83万円という、日本の感覚からしたらわけのわからない数字・・・

もちろんパッケージに恵まれた会社の方もまだいらっしゃるのでしょうが、少なくとも私には当てはまりません。一般的には、海外駐在で一財産築けるというのはもう昔の話だと思います。

投資対象1:401K(確定拠出年金)

まずはアメリカ人の節税口座の王道、401Kです。

給与からの天引きで自身で設定したファンドへの買い付けを給与支払い毎に行ってくれ、しかも税務申告上Deduction扱い。駐在員が他のアメリカ居住者と同様のメリットを受けられるかは不透明な部分もありましたが、私は飛び込みました。

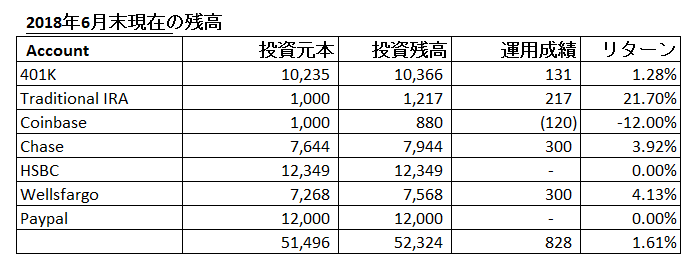

現在までのところ、投資原価が10,235ドルに対して残高は10,366ドル。ポートフォリオ自体のパフォーマンスとしては+1.28%と微増ながら、Tax savingの効果が大きいので満足しています。

2018年は18,500ドルに積立上限が設定されていますが、私は上限近くまで拠出するように今年度のベースサラリーが出た時点で調整を入れるつもりです。

アメリカの401Kについてはこちらのエントリで詳しく記載しています。私の過去1年の記事の中でもアクセス数ベスト3に入る人気エントリです。

【駐在員必見】アメリカの401K(確定拠出年金)の完全ガイド マッチングの仕組みから税金の取扱いまで

投資対象2:Traditional IRA

VanguardでTraditional IRA口座を保有しています。

こちらは個別株運用で、私が現在保有しているのはFacebookのみです。

ちょうどFacebookが個人情報流出の問題で株価が急落していたときに買い付けができたため、6月末時点では投資原価1,000ドルに対して残高1,217ドルと、アウトパフォームしていた状況。先週24日の決算発表後には売上げが市場予想を下回ったことで株価が急落しましたが、長期保有目的なので特に気にしていません。

買い増しするか悩むところ🤔

IT大手決算残りは、

7/26 Amazon

7/27 Twitterと続きます。 https://t.co/qhNXdIQZqo

— Kenji@米国駐在中 積立投資 陸マイラー (@sorakoge) 2018年7月25日

ちなみにIRA口座については、本当はもっと拠出したかったのですが、私の給与水準では頭打ちに引っかかってしまい、拠出してもアメリカの税務申告上Deductible扱いされないことが分かったため、1,000ドルのみで止めました。

せっかく拠出したのに有税扱いで、挙句60歳までペナルティなしには引き出せない・・なんてことのないよう、皆さんは私が落ちた落とし穴にはくれぐれも落ちないようにされてくださいね。

IRAについては以前のエントリで詳しく解説しましたので、よろしければ別エントリをご参照ください。

アメリカの私的年金制度:IRAの制度詳解と401K制度との比較

投資対象3:仮想通貨

仮想通貨もアメリカで少額投資しており、アメリカの最大手の一角Coinbaseを利用してETHを少額買い付けています。

こちらは投資原価1,000ドルに対して残高880ドルと12%の大幅マイナス。

あまり取引はしておらず何度かに分けて買い付けをしているだけですが、始めた時期が悪かったこともあり、日本の口座も合わせると、いまはクリプト投資全体では3-40%程度の大幅赤字になっていると思います。

どちらかと言えばクリプトはアセットクラスというよりも、ニューテクノロジーへの勉強代として考えている部分が大きく、クリプト市場の将来性そのものについては、期待はしているもののまだまだ懐疑的です。

海外赴任者でこれからアメリカにも仮想通貨口座を持ちたいという方のために、一応私の紹介リンクを置いておきます(紹介リンクからの登録で、100ドル以上の買い付けで10ドル分のBTCがキックバックされます)が、Twitterなどを見ていると、一時期と比べてマーケット全体で新規口座の開設は激減したようです。

「悲観で買って歓喜で売る」という格言通りならば、逆に今は始め時ということなのかもしれませんが、Bloombergなどでは会社の方針としてなのでしょうが、事あるごとに全否定されています。苦笑

クリプト投資を始めるという方は、くれぐれも自己責任でお願いします。

投資対象4:米国預貯金+Paypal

投資というべきかは微妙なところですが、預貯金として6月30日現在でChaseに7,944ドル 、HSBCに12,350ドル、Wellsfargoに7,569ドルを保有しています。

もともとHSBCの一本のみだったのですが、銀行のプロモーションに申し込むうちに3つに増えてしまいました。笑

ChaseとWellfargoのプロモーションについては過去エントリをご参照ください。まだChaseはプロモーションをやっていますので、興味がある方はぜひお小遣いをゲットされてくださいね。

【アメリカ在住者向け】Chaseのチェッキング口座開設で200ドルをゲットする方法

この一年間でWellsfargoとChaseでそれぞれ300ドルずつ、合計600ドルの利息をゲットしているので、これも立派な運用成績です。

それから、一時的にPaypalに12,000ドルを保有しています。

これは銀行間のトランスファーをブリッジするため。

個人的にPaypalは米国で大変重宝しており、それ以外にもアメリカには個人間送金の仕組みで便利なものがいくつかあります。

機会があればその種類と方法について別エントリで纏めたいなと思っています。

残高のまとめ

はい、ではまとめです。

上でご紹介した資産の残高を纏めると、私がUSで保有している金融資産の残高は以下の表の通りになります。

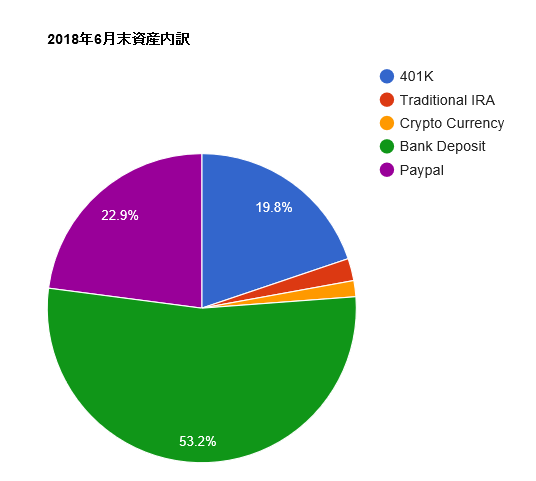

パイチャートにするとこんな感じ。

ポートフォリオ全体としては、6月末時点では5.2万ドル。パフォーマンスは、828ドル(+1.61%)のプラスですから、ほぼとんとんの状況です。

結構面白いもので、おカネの話が大好きな私も、残高を取ってみるとリスク資産は意外にも3割弱という結果。

これにはいくつか理由があるのですが、一番はやはり直近の株価が非常に好調であることが大きいです。

私がアメリカに移住したのは2017年で、そのころからすでにダウは連日最高値。

無理をしてあまり大きな資産を振り向ける時期でもないと思ったため、淡々と401Kの積み立てのみを行うことにしたというわけです。

いまは、ChaseのSaving口座のプロモーションに申し込んで4.8%の運用を確定させたり、掛捨て保険に加入したりと、安全な運用と、いまのうちにできる金融関連の取引を進めています。

欲しい株もいくつかあるのですが、ぐっとこらえて時期をうかがっている状況です。

chase savingで300ドルのオファーが自分にも来てました。2.5万ドル90日縛りなので、実質年利4.8%ですか。中間選挙まであまり動きたくないのでちょうどよいかも知れません。https://t.co/nGKlVOGxZO

— Kenji@米国駐在中 積立投資 マイル (@sorakoge) 2018年6月14日

今後の見通し

Chaseのプロモの条件である$25,000、90日のDeposit縛りが解けるのは10月中旬~下旬の予定。

11月6日にアメリカ中間選挙が予定されており、そこまでに日中の貿易戦争や政治動向がある程度見えてくると読んでいるため、それを見計らって銀行預金に待機させている2-3万ドルについてリスク資産へのリバランスを実施するつもりです。

Vanguardが帰国後も日本から利用できるかどうかはっきりしないため(どなたかご存知でしたら教えて下さい)、Vanguard以外の証券口座を開設する予定です。

現時点の候補としては、Charles SchwabかFirstrade Securitiesどちらかの開設を考えています。

仮想通貨はどうしましょうかね・・・ひっそり少額積み立てを続けていこうかとは思っていますが。

401KもMAXに近い形で拠出していますし、年末にはポートフォリオの比率はかなり変わっているかもしれません。また状況はシェアしたいと思います。

参考記事です。

アメリカの資産管理は以前から何度も登場しているPersonal Capitalを使っています。

銀行口座も増えてきていますし、今後Vanguard以外にも証券口座の開設を考えているためこういった一元管理できるソフトウェアは大変役に立ちます。

アメリカ在住者には「パーソナル・キャピタル」での資産管理が断然お勧め

こちらは昨年末時点での我が家の家計の状況を公開した記事。これからアメリカに赴任される方には特に参考になるはずです。

アメリカ駐在員の生活費を公開します(2017年下半期・ニューヨーク駐在編)

Sponsered Link |

Sponsered Link |

最新情報をお届けします

Twitter でKenji@米国駐在員のカネとバラの日々をフォローしよう!

Follow @sorakoge

Kenjiさん

いつも参考になる情報ありがとうございます。欠かさずブログ拝見しております。

さて少し前の記事へのコメントとなり恐縮ですが、気になっていたことがありコメントさせていただきました。

いくつかの銀行でのプロモーションに参加され、不労所得ゲットされていると思いますが、一方で高金利の銀行口座などへの開設は検討されていないでしょうか?他のブログなどで普通口座+ちょっとした条件で金利2.数パーセントという銀行(例えばCIT bank)があることを知り、興味はあるのですが、Kenjiさんも検討されたことがあるのか気になっておりました。

もし検討されたことがあるようであればどのように感じられているか是非とも教えていただきたいなと思っております。

宜しくお願い致します。

なお、私も駐在の身ですが、ブログ参考にさせていただき、クレジットカードでのポイント獲得させていただいています!

Takaさん、

コメントありがとうございます。ブログが参考になっているようで何よりです!

High yield savingの口座も魅力的ですよね!特に今年は株式市場が軟調に向かいそうなので、とてもよいチョイスだと思います。

私も今まではプロモーションに乗ることが多かったのですが、今年はHigh yield savingも始めてみようと思っています。

Kenjiさん

ご返信ありがとうございます。

はい、とても魅力に感じています。

Kenjiさんのコメントで印象的だったのが、株式市場が軟調に向かうとのことでしたが、実は同時にfirstradeでの株も始めようと思っていたので、元手が限られている中ではどちらから始めようかなというのも悩みの1つではありました。

軟調に向かう局面ということではより安定して資産を増やせるのはHigh yield savingですかね…

High Yield Savings についても記事にされることがあれば是非拝見したいなと思っています!(勝手なリクエストで恐縮ですが…)

Takaさん、

資産運用は本当に色々悩みますよね。私はアメリカにいる間に色々試してみたいので、少額ながら株取引もやっています。

記事のリクエストありがとうございます。High yield savingに関する記事も近いうちに書いてみたいと思います。

Kenjiさん

ありがとうございます。

そうですよね、私も限られた駐在期間なので、なるべく色々な資産形成に挑戦してみようと思っています。

その上で、本ブログを大変参考にさせていただいているので、High Yield Savings についての記事もご検討いただけると聞き、嬉しい限りです。

投資関連に関する記事も参考にさせていただきます!

また何かありましたら質問させていただければと思います。

Kenjiさん

いつもブログを参考にさせていただいております。

401KやTraditional IRAの口座は、日本帰国時にどのようにされましたか?

401kをVanguardのTraditional IRAにロールオーバーしようと思っているのですが、非居住者でも維持できるという意見と、だめという意見と両方あり・・・帰国前にSchwabの口座開設をしておいたほうがいいのかなと迷いつつ、ご参考にさせていただければ幸いです。

Kouさん、

コメントありがとうございます。私は帰国後も口座を保持していますが、クローズのリスクはあるかもしれませんね。。会社によっても保持できるかどうか違いそうです。